作者:Scott Sumner

日期:2025年4月23日

彼得·纳瓦罗拥有哈佛大学的经济学博士学位。凯文·厄尔德曼曾是一名小商人,没有经济学学位。然而,纳瓦罗是美国最差劲的经济学家之一,而厄尔德曼却是最优秀的经济学家之一。这怎么可能呢?

经济学已经成为一个高度技术化的领域。但经济学最重要的部分仍然是非技术性的,即能够审视复杂的情况,并找出其中的本质。米尔顿·弗里德曼和保罗·克鲁格曼就是两位具备这种能力的著名经济学家。另一个例子就是凯文·厄尔德曼。

凯文写了一篇关于贸易逆差的新文章,给出了我所见过的最精彩的解释之一。让我们从这里开始:

我们有大量以外国货币计价的利润,我们用这些利润来购买外国的商品和服务。

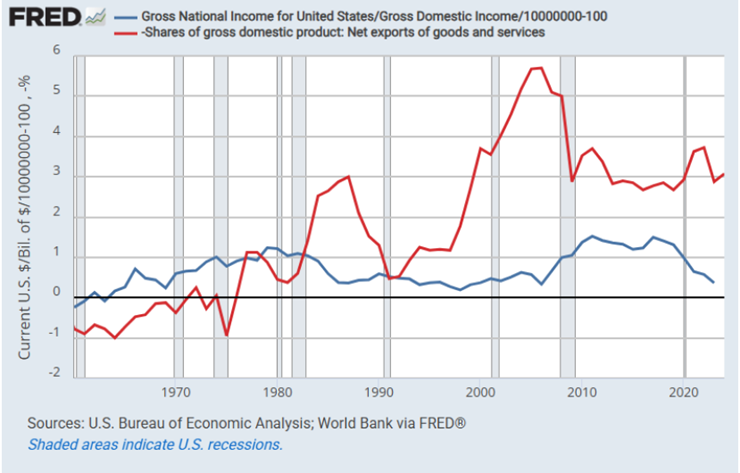

凯文提供了这张图表:

请注意,红线实际上是我们贸易平衡的负值,所以目前我们的贸易逆差约占国内生产总值(GDP)的3%(约9000亿美元)。但看起来我们在投资收益方面的盈余(蓝线)现在仅占GDP的0.4%左右,也就是大约1200亿美元。那么,我们怎么负担得起这么多进口商品呢?

凯文接着说:

贸易逆差和我们的国外收入之间的大部分剩余差距来自资本流动。

美国人拥有约35万亿美元的外国资产,而外国人拥有约60万亿美元的美国资产。我们每年从这些资产中获得的利润都约为1.5万亿美元。为什么会这样呢?因为股票的回报率高于固定收益。美国人主要投资于企业资产,而外国人主要投资于固定收益资产。

谨慎的德国、日本和中国储户通过投资美国的国债获得低回报,而美国则从在其他国家相当盈利的跨国投资中获得高回报。即便如此,在一个静态的世界里,这仍然会让我们在为贸易逆差提供资金方面短缺约7800亿美元(9000亿美元减去1200亿美元)。那么,问题出在哪里呢?

现在,假设我们双方都将一部分利润进行再投资,以便明年的国外利润增长3%。美国人必须将大约1万亿美元的国外利润再投资于我们的外国资产。外国人则必须将大约2万亿美元的美国利润再投资于美国资产。为了弥补这一差额,他们今年必须卖给我们价值1万亿美元的商品。

在一个动态增长的世界经济中,我们只需投资大约1万亿美元,就能使我们(35万亿美元)的外国资产存量增长3%,而外国人则需要投资近2万亿美元,才能使他们(60万亿美元)的外国资产存量增长3%。(准确地说,实际上是1.8万亿美元。)这将使比例保持稳定。如果你把外国人额外投入美国的约8000亿美元外国投资,与我们从外国投资中获得的1200亿美元超额收入相加,就非常接近我们大约9000亿美元的贸易逆差了。

凯文继续说道:

他们必须与我们保持贸易顺差,才能跟上我们的步伐。他们就像在金融跑步机上跑步,只是为了维持现状。这就是为什么几十年来我们一直存在贸易逆差,而美元却依然坚挺。我们擅长投资和承担风险。

想象一下,你和你的同事每年都挣20万美元。你们俩都设定了在退休时拥有500万美元养老金账户余额的目标。但你的同事厌恶风险,把所有钱都投入了国债,而你把积蓄投入了股票。你的同事总是落后,因此必须储蓄两倍于你的金额才能跟上你的步伐。因为他们把收入的很大一部分都存了起来,所以他们买的是本田思域,而你买的是宝马5系。

也许你认识一些人,他们似乎“入不敷出”地生活,因为他们在2002年买了英伟达的股票。这就是美国的写照。

凯文指出,这种情况是可持续的,只要我们不搞砸:

而且由于美国人不介意承担一些风险,我们将其投资于有风险的外国资本,并赚取6%(加上通货膨胀率)的收益。我们无论从哪个方面看都是赢家。而进口商品是我们应得的回报。

不过,这并不意味着我们不应该担心国债问题。一家公用事业公司应该担心发行过多的债券。政府只有在其债务规模低于其偿债能力的情况下,才能提供延迟消费的服务。而且没人确切知道它的偿债能力到底有多大……

我想,我们并非不可能将联邦债务的收益用于挥霍,但有一个非常简单的方法可以判断我们是否在这么做。那就是美元对其他货币的价值会下降。几十年来美元一直表现良好,而且没有理由认为这种情况会改变。(嗯,目前倒是有一个理由。)

最坏的情况会怎样呢?如果我们的跨国公司不再那么盈利,那么我们将不得不停止购买大量的宝马车,转而购买福特和雪佛兰。那不是很悲惨吗?

我们的贸易平衡等于国内储蓄减去国内投资。一旦你理解了其中的原理,就更容易明白要“解决”贸易逆差问题(其实这根本不是个问题)需要做些什么。一个“解决办法”是减少美国的投资,比如引发一场严重的经济衰退。事实上,美国的贸易逆差在经济衰退期间往往会缩小。

一个更好的解决办法可能是提高国内储蓄水平。但这比看起来要难得多,因为几乎每一个可能的解决方案都会带来痛苦。我曾主张减少联邦预算赤字。但这不会受欢迎(意味着更高的税收或削减福利支出),而且即使这样做可能也不够,因为这个过程主要是由私营部门推动的:

在20世纪90年代,利率高,经济增长快。贸易逆差在扩大,而政府预算却有盈余。

2008年之后,利率低,经济增长缓慢,对抵押贷款的整顿让美国人的资产负债表缩水了5万亿美元。贸易逆差缩小了,而联邦债务却急剧膨胀。

这两组趋势怎么会出现在两个不同的时期呢?这就是“倒挂的资本资产定价模型(Upside-Down CAPM)”的作用。

希望出现巨额贸易逆差和高利率。这意味着我们在这方面做得很对。

在其他条件不变的情况下,预算赤字减少会使我们的贸易逆差缩小。但其他条件通常不会一成不变。20世纪90年代末的经济繁荣导致私人储蓄相对于蓬勃发展的投资减少的幅度,超过了公共储蓄增加的幅度。在大衰退期间则正好相反。这就类似于在经济衰退期间,尽管预算赤字在扩大,但利率往往会下降,而从理论上讲,预算赤字扩大本身应该会推高利率。永远不要仅仅根据预算赤字的变化就下结论。

所以,特朗普的政策可能无法减少贸易逆差(就像他第一个任期内的情况那样),或者它可能会通过让我们变得更加贫穷,使我们停止购买这么多消费品,或者减少我们对新厂房和设备的投资,从而成功地减少贸易逆差。

凯文·厄尔德曼之所以是一位如此优秀的经济学家,是因为他几乎有一种万无一失的能力,能够抓住问题的核心——分辨出哪些因素是关键的,哪些是次要的。

注:本文观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}