作者:Scott Sumner

日期:2024年9月18日

几乎每次我看到宏观经济专家接受采访时,他们都表示过去5年通胀的很大一部分是来源于供给侧的。这是不正确的;实际上,没有一个是来源于供给侧的。

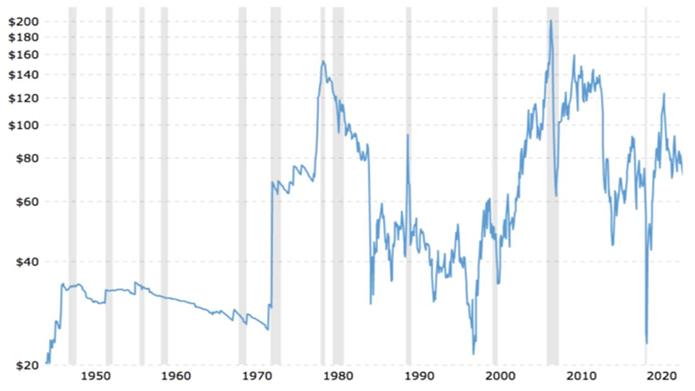

我会更进一步地阐述;基本上,过去50年的通货膨胀都不是供给侧的。需要明确的是,我指的是5年或50年内价格的总累计上涨幅度。特殊的情况是,1979年的一些通胀是供给侧的,2008年或2022年的一些通胀也是的。在个别年份,负面的供应冲击使价格上涨,但同样在许多年,积极的供应冲击压低了价格。许多专家似乎隐含地认为存在某种“棘轮效应”,即负面的供应冲击推高价格,然后通胀回到平均水平。这是不正确的。当负面供应冲击未导致通胀升至平均水平以上时,积极的供应冲击会导致通胀降至平均水平以下。西德克萨斯原油目前的交易价格略高于70美元/桶。下图显示了过去80年的真实油价(按CPI平减):

经通货膨胀调整后,油价与2010年代后期和1970年代中期大致持平。这表明石油名义价格的上涨速度与过去5年甚至过去50年的整体消费者价格指数(CPI)上涨速度基本一致。石油价格的这种现象并不能解释长期通货膨胀。

公平地说,1973年,当OPEC将该行业从竞争性市场转变为卡特尔时,实际油价经历了一次性的永久性上涨。从那时起,大部分时间都是围绕大约70美元/桶的实际价格波动。当油价上涨速度超过CPI时,它会给CPI带来上行压力。从技术上讲,美联储可以防止这种情况发生,但由于其双重使命,它通常允许更高的油价传导到更高的消费者价格。相反,当油价上涨速度低于CPI时,它会给CPI带来下行压力。由于过去5年甚至过去50年油价的上涨速度与CPI大致相同,因此石油冲击基本上没有对生活成本产生长期影响。食品价格冲击、供应链冲击和其他类型的供应冲击也是如此,它们并非长期通货膨胀的因素。

那么,为什么这么多专家坚持认为供应冲击在过去5年不寻常的通货膨胀中发挥了重要作用呢?他们似乎犯了以下错误。

他们虽然正确地观察到,负面供应冲击在2022年推高了消费者价格,但忘记了正面供应冲击在最近几年的其他年份对通货膨胀也有同样强大的下行影响。换句话说,供应冲击部分是暂时的。

那么,为什么整体通货膨胀率并不像许多人预测的那样是暂时的呢?答案很简单。自2019年以来的所有累积通货膨胀都是需求端的,而需求端的通货膨胀是永久性的。过去5年的个人消费支出(PCE)通货膨胀率比美联储2%的目标高出近8%,名义国内生产总值(NGDP)增长率已超过4%/年,总计约10%。这就是整个问题的关键——供应冲击与此无关。如果有的话,我们已经经历了足够多的积极供应冲击(主要是移民),使通货膨胀率比你对提供的极端需求刺激所预期的水平低2%。换句话说,美联储实际上很幸运。

注:本文原题目“Why the Experts are Wrong about Inflation”,观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号