作者:Scott Sumner

日期:2024年9月24日

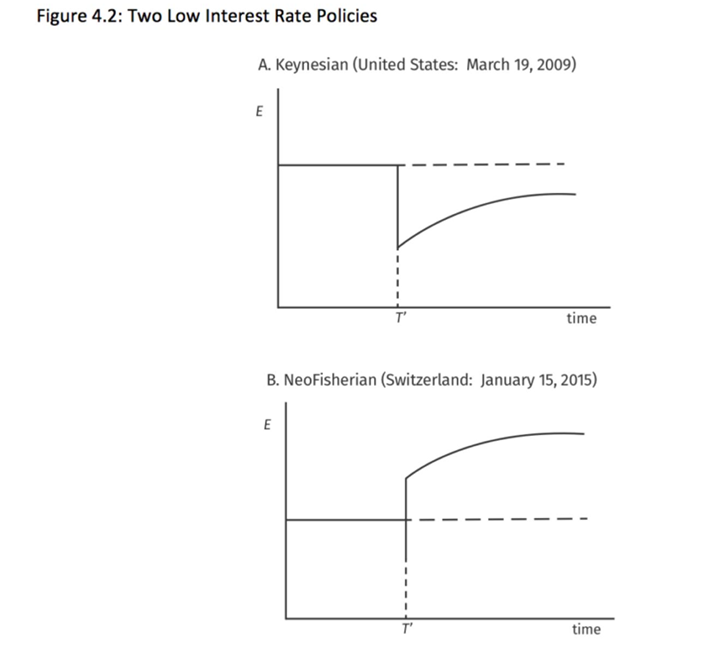

本人最近完成了一部名为《货币政策的替代方法》的新作。在书中,我深入探讨了两种截然不同的低利率货币政策策略。其一为扩张性货币政策,另一策略则是收缩性货币政策。

鉴于利率平价理论,我们可明确这些均为低利率政策。也就是说,国际投资者愿意接受那些预计货币将随时间升值的国家或者地区的安全资产所提供的较低利率。

然而,特别需要注意的是关于美国的案例(常被称为超调现象)代表的是扩张性货币政策,其在长期内实际上可能促使货币走强;而瑞士的案例则反映了紧缩政策,导致法郎在长期内走强。这进一步强调,我们不能仅凭利率的变动来直接推断货币政策的取向。尽管这两个国家的名义利率均处于较低水平,但一个政策冲击表现为扩张性,而另一个则表现为收缩性。因此,可以得到结论:利率本身并不等同于货币政策。

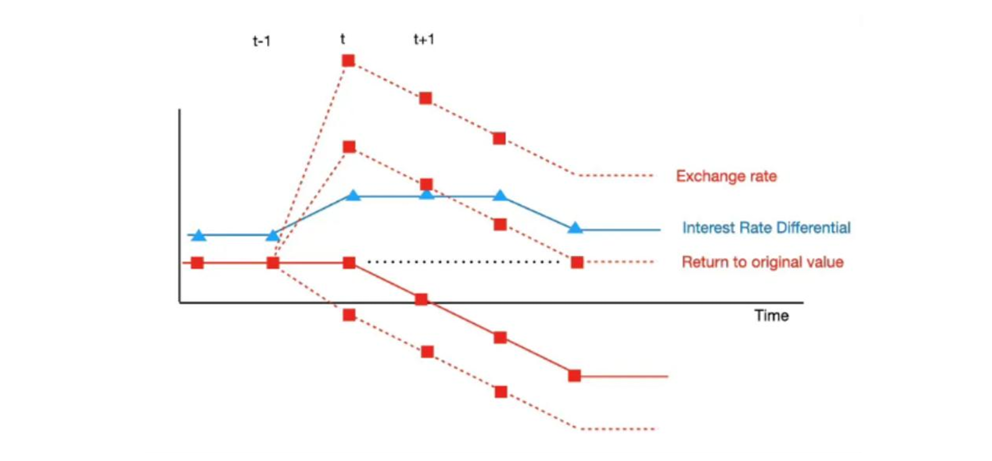

在近期的一篇文献中,他提出了一个情境相似但分析框架有别的例子。他的图表揭示了两种情境下利率上升的现象(均预期货币将升值),但关键在于,他还区分了扩张性和收缩性货币冲击的影响。

以下是作者对图表所作的正式阐释:

图示内容呈现了某种潜在情境:假设利率历经三个周期的增长,正如图表所展现。

那么,汇率将如何演变?显然,利率的攀升,即t至t+1期间的t 利率提升,预示着预期的货币贬值,因此在利差持续存在的情境下,应会伴随三个贬值阶段。此预期由图表中的红色实线明确标出。待利率回归常态后,汇率的波动将趋于平息,但将永久性地维持于较低水平。鉴于汇率实为价格水平差异的体现,只要通货膨胀率居高不下,汇率便将持续下行。

然而,需明确的是,国际费舍尔方程本身并不构成一个完备的模型框架。它未能明确阐释在时间t点,汇率将如何具体变动。这一变动速率可能上下浮动,图中虚线即描绘了三种潜在的变动路径:汇率或先升后贬,或持续上扬后再度回落,亦或跃升至足以通过预期贬值回归原初水平的程度。

此情境再次将我们引领至我前文所述的均衡选择困境之中。当前,标准模型已吸纳新元素,旨在选定一种均衡路径,使汇率能够重返其早期水平。至于标准答案——即为何利率的攀升会促使汇率上扬——实则是一种误解。实际上,更高的利率将引发贬值,但汇率的初步反应往往是跃升,进而为后续的贬值提供了空间,使其最终回归至初始水平。

然而,汇率缘何需恢复至先前水平?此问触及了该理论的根本缺陷。自然界中并无任何力量能够确保名义汇率的复原。鉴于汇率系价格水平之比率,我们有必要深入探讨价格水平的名义锚定机制。

值得注意的是,John与我在诸多方面的研究工作呈现出显著的相似性。我们均被视为非主流经济学家,对标准模型持有批判性立场。但与此同时,我们之间亦存在一项重要差异:我坚信,从利率角度探讨货币政策实则是误入歧途之举——此举无异于基于价格变动进行推理的谬误。

相比之下,Cochrane则主张应从利率视角审视货币政策,因为这更贴近现实世界的运作模式。他虽已洞察到这一问题的复杂性,即其蕴含着不确定性或“多重均衡”的难题,但仍致力于寻求破解之道,以期明确哪一条路径方为实际遵循的规律。他的探索最终引领他提出了“价格水平的财政理论”。

总结而言,关于利率如何影响汇率的传统观点与利率对通货膨胀影响的标准看法之间存在着诸多共通的问题。对于年轻的研究学者而言,这无疑是一个充满机遇的领域。在国际经济学领域,基础性的政策议题仍有待深入探讨与争论。我衷心期望财政理论能够填补这一巨大的多重均衡漏洞,通过将通货膨胀与汇率视为政策的共同结果来推动我们取得更为显著的进展。

我个人则更倾向于依赖针对名义GDP增长的市场预测来把握经济动态,或许还可借助期货合约等工具来实现这一目标。

若John能够加入市场货币主义阵营,那将是极为理想的状态。他的技术实力与写作技巧均远胜于我,并有望成为该思想流派中的领军人物。然而遗憾的是,他对货币主义的方法持有一定程度的抵触情绪。尽管如此,我们仍应庆幸在批判标准模型的道路上拥有这样一位强大的盟友,即便他正致力于推广不同的替代模型。

在我的新博客上,已发布了一篇相关文章,旨在为对此主题感兴趣并希望深入了解的读者提供更多信息。

注:本文来源:Econlib,观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}