Debt and Growth: A Decade of Studies

Veronique de Rugy & Jack Salmon

2020年4月

在2007-2008年金融危机以及随后于2009年末开始的欧洲主权债务危机之后的十年间,1 学界一直在探讨政府债务与经济增长之间的关系。例如,2010年,经济学家卡门·莱因哈特(Carmen Reinhart)和肯尼斯·罗格夫(Kenneth Rogoff)发表了经典论文《债务时代的增长》(Growth in a Time of Debt),2 这篇论文在评论家、学者和政界人士围绕债务负担沉重的经济体的紧缩政策和财政政策的辩论中被广泛引用,影响深远。

在本政策简报中,我们回顾了自《债务时代的增长》一书出版以来有关债务与经济增长关系的文献,以评估政府债务占 GDP 的高比率会对经济增长率产生负面影响或显著影响(或两者兼而有之)的说法。此外,我们还评估了一个非线性阈值的主张,如果债务占 GDP 的比重超过90%左右,债务就会对增长率产生显著的负面影响。近年来,一些欧洲国家采取行动,成功降低了债务占 GDP 的比率。3 考虑到美国当前的财政轨迹,美国人有必要更深刻地理解债务对增长潜力的潜在负面影响。

大多数关于债务与经济增长关系的研究都发现,这个阈值在75%到100%之间。更重要的是,除两项研究外,其他所有研究都发现高水平的政府债务与经济增长之间存在负相关关系,即使对于那些没有发现共同阈值的研究也是如此。经验证据压倒性地支持这样一种观点,即大量政府债务会对经济增长潜力产生负面影响,而且在许多情况下,这种影响会随着债务的增加而变得更加明显。美国目前的财政轨迹意味着,在未来的30年中,公共债务比率过高且不断增长对经济增长的影响可能会导致实际GDP损失4万亿或5万亿美元,到2049年,人均损失高达13,000美元。

为什么巨额联邦债务会对经济产生负面影响?

在深入研究政府债务与生态经济增长之间关系的现有文献之前,我们有必要简要探讨一下为什么庞大且不断增长的债务负担会拖累美国经济增长潜力。经济学家早就注意到债务会对中长期经济增长产生不利影响的几种宏观经济途径。最近的观察表明,债务与GDP之比大幅上升会导致税收大幅增加、未来收入减少以及代际不公平。4

高额公共债务可通过长期利率上升、5 更高的扭曲性税率、6 通货膨胀7 和对反周期财政政策的普遍限制,对资本存量积累和经济增长产生负面影响,从而可能导致波动加剧和增长率下降。8 研究还发现,当债务与GDP比率达到较高水平时,私营部门似乎开始减少储蓄。9 这些发现与李嘉图等价假说(Ricardian equivalence hypothesis)相矛盾,该假说认为家庭具有前瞻性,会增加储蓄以应对政府借贷的增加。

随着美国联邦债务负担的不断加重,政府必须增加借贷以资助其扩张性支出项目。政府增加的借款在全国资本市场争夺资金,这反过来提高利率,排斥私人投资。10 由于私营部门的企业家面临更高的融资成本,创新和生产力受到抑制,从而降低了经济的增长潜力。如果政府的债务轨迹持续螺旋式上升,投资者可能会开始质疑政府偿还债务的能力,从而要求更高的利率。随着时间的推移,这种挤出私人投资的模式加上更高的利率,将削弱商业信心和投资,从而进一步拖累生产力和经济增长。

政府借贷增加的另一个代价是挤占了公共投资,因为不断增长的利息支出消耗了联邦预算越来越大的部分,使得用于研发、基础设施和教育的公共投资越来越少。事实上,据美国国会预算办公室(CBO)预测,到2049年,支付国家债务利息的费用将成为仅次于社会保障和医疗保险的第三大预算项目,几乎占到GDP的6%。11 私人投资的减少和公共投资的挤出,将对社会流动性产生负面影响,因为美国人发现更难买房、买车或支付大学学费。投资减少、生产率降低和社会流动性下降将继续削弱经济增长潜力。

找到临界点

“债务时代的增长”是过去十年来关于债务与增长问题的奠基性研究。12 为了确定政府债务对经济增长的影响,作者采用了国际货币基金组织(IMF)、世界银行和经济合作与发展组织(OECD)提供的44个国家1946年至2009年的数据。研究发现,无论是发达经济体还是新兴经济体,高债务与GDP之比(90%及以上)都与明显较低的增长相关。债务与GDP之比超过90%的国家的增长中位数比债务负担较轻的国家低约1.5%,平均增长低近3%。

Manmohan Kumar和Jaejoon Woo在很大程度上证实了Reinhart和Rogoff的研究结果。13 他们的研究覆盖了1970年至2007年的38个国家,探讨了高公共债务对长期经济增长的影响。他们的分析表明,在控制其他增长决定因素的情况下,初始债务与后续增长之间存在反比关系:平均而言,初始债务与GDP的比率每增加10个百分点,实际人均GDP的年增长率就会放缓约0.2个百分点。此外,还有一些非线性证据,只有高额债务(超过GDP的 90%)才会对经济增长产生显著的负面影响。

在金融危机之后,Mehmet Caner、Thomas Grennes和Fritzi Koehler-Geib也撰写了一份研究报告,大致证实了Reinhart和Rogoff的研究结果。14 作者利用世界银行1980年至2008年期间99个国家的数据,评估了是否存在公共债务开始对增长水平产生负面影响的阈值。他们分析的主要结果是,在所有样本国家中,平均长期公共债务与GDP之比开始影响增长的临界点为 77%。如果公共债务高于这个临界点,每增加一个百分点的债务,年实际增长率就会下降0. 017个百分点。不过,这些结果是基于近20年的长期平均值得出的,因此短期偏离临界值可能不会对经济增长产生负面影响。

Thomas Herndon、Michael Ash和Robert Pollin的一项研究对Reinhart和Rogoff的研究方法和发现提出了质疑。15 作者复现了他们的研究,发现原研究中存在代码错误,这可能歪曲了样本国家的公共债务与GDP增长之间的关系。如果计算正确,债务与GDP之比超过90%的国家的平均实际GDP增长率实际上是2.2%,而不是原研究中公布的-0.1%。债务占GDP比重在90-120%之间的国家的平均增长率为2.4%,与债务占GDP比重在60-90%之间的国家3.2%的增长率相当接近。此外,债务与GDP之比介于120%与150%之间的国家的GDP增长率较低,仅为1.6%,但并未跌落非线性悬崖。因此,尽管Herndon、Ash和Pollin没有发现证据表明阈值在90%左右,但他们发现(与其他学者一样)公共债务与经济增长之间存在非线性关系。

Cristina Checherita-Westphal和Philipp Rother评估了高额且不断增长的政府债务对经济增长的影响。16 作者利用欧洲委员会年度宏观经济(AMECO)数据库中的数据,调查了12个欧洲国家在1970年至2011年的政府债务与GDP比率和人均GDP增长率之间的平均关系。他们的研究发现,政府债务与GDP的比率对经济增长的影响是非线性的,大约在GDP的90%到100%之间存在一个转折点,超过这个转折点,政府债务与GDP的比率就会对长期经济增长产生有害影响。此外,高债务对经济增长的负面影响可能始于GDP的70%到80%左右。也就是说,置信区间在GDP的90%至100%时完全为负,而70%至80%是回归线与零交叉的区域。经合组织国家的面板数据研究也发现了类似的结果。Stephen Cecchetti、Madhusudan Mohanty和Fabrizio Zampolli研究了18个经合组织国家从1980年至2010年的政府债务、非金融公司债务和家庭债务水平。他们发现,当公共债务占GDP的85%左右时,家庭债务就会增加。17 他们发现,当公共债务占GDP的85%左右时,债务的进一步增长可能会开始对经济增长产生重大影响:具体来说,再增加10个百分点会使趋势增长减少超过0.1个百分点。

Pier Carlo Padoan、Urban Sila和Paul van den Noord制定了一个分析框架,研究财政整顿、结构改革和金融支持的组合如何帮助各国摆脱债务陷阱。18 作者评估了28个经合组织国家1960年至2011年的数据,发现在所有情况下,估计的门槛效应都接近90%,这与其他研究人员的发现一致。公共债务每增加1个百分点,下一年的GDP增长率就会平均下降0.012个百分点,而未来五年的年均增长率也会下降0.028个百分点。

另一项研究也使用了AMECO数据库,对12个欧洲国家1990年至2010年的情况进行审查。19 作者使用动态面板门槛模型,分析了公共债务对GDP增长的非线性影响。研究发现,债务对GDP的短期影响是积极的,但当公共债务与GDP的比率达到67%左右时,影响就会减小到接近于零,且不再显著。对于高债务比率(大于95%),额外债务会对经济活动产生负面影响。

António Alfonso和João Jalles利用世界银行的世界发展指标数据库,对155个国家1970年至2008年期间的面板数据进行了分析,以评估经济增长、生产率和政府债务之间的联系。20 作者发现,债务比率变动对债务水平高于90%的国家有负面影响,而对债务水平低于30%的国家则有轻微的积极影响。对前者而言,债务比率增加10%对经济增长的影响为-0.2%;而对于后者则为0.1%。债务比率的阈值为59%。Alfonso和José Alves使用同一数据库,研究了公共债务对经济增长的年度和五年平均增长率的影响,以及债务对经济增长是否存在非线性影响。21 他们的分析涵盖了14个欧洲国家从1970年到2012年的数据,结果显示,公共债务每增加1%,影响幅度为-0.01%。此外,作者还发现债务比率的平均阈值约为75%。

在一项关于财政空间和债务可持续性的研究中,Atish Ghosh等学者试图回答这样一个问题,即在不损害财政偿付能力的情况下,公共债务能上升到多高。22他们重点关注了23个发达经济体1970年至2007年的数据,试图确定一个“债务限额”,超过这个限额,财政偿付能力就会受影响。研究发现,基本收支平衡对滞后债务的边际反应是非线性的,在中等债务水平时保持正值,但当债务达到GDP的90%至100%左右时开始下降。这些结果与前面提到的Anja Baum、Cristina Checherita-Westphal和Philipp Rother的研究结果相似,也与Reinhart和Rogoff的研究结果基本一致。与此相反,Andros Kourtellos、Thanasis Stengos和Chih Ming Tan没有发现任何普遍的债务临界值。23他们以1980年至2009年期间82个国家的公共债务作为门限值变量,研究了债务对经济增长的异质影响。结果表明,公共债务与经济增长之间的关系主要受国家机构质量的影响。其他条件不变,公共债务增加导致民主制度较差的国家增长放缓,这表明一个国家的制度框架在决定增长潜力方面可能比任何特定的债务与GDP之比更为重要。

Pinar Topal主要关注1980年至2012年的12个欧洲经济体,并使用动态面板门槛模型回顾了公共债务对经济增长的影响。24 与Baum、Ghosh及其相应的共同作者一样,Topal证实了双门槛模型。她的研究发现,债务与GDP之比低于71.66%会对经济增长产生显著的正向影响,债务与GDP之比介于71.66%与80.21%之间会对经济增长产生负向影响,而债务与GDP之比高于80.21%时,负向影响会逐渐减弱。Jernej Mencinger、Aleksander Aristovnik和Miroslav Verbič也关注欧洲经济体公共债务增长的影响。25 他们的研究考察并评估了1980年至2010年25个欧盟国家债务增加对经济增长的直接影响。所有模型的结果表明,公共债务与GDP的比率对人均GDP的年增长率有显著的非线性影响。作者还计算出,对于老成员国来说,债务与GDP比率的转折点(即累积公共债务的正效应反转为负效应)大约在80%到94%之间。对于新近加入欧盟的国家,转折点则低得多,为53-54%。

与Kourtellos、Thanasis和Tan一样,Markus Eberhardt和Andrea Presbitero也没有发现任何共同的债务转折点。26作者评估了1961年至2012年118个国家的大型数据集,确实发现了一些支持各国公共债务与长期增长之间负相关关系的证据,但没有证据表明各国内部存在类似的债务门槛,更不用说共同的门槛了。因此,尽管他们没有确定一个共同的阈值,但在平均公共债务负担较高的国家中,长期债务系数似乎较低。Balázs Égert的一项研究确实发现了一个阈值范围,但这个范围与现有文献中发现的大多数范围不同。27 该研究利用国际货币基金组织(IMF)和世界银行的数据,回顾了44个国家1960年至2010年的表现,并发现债务与增长之间的负非线性关系对建模选择非常敏感。该研究还发现,负非线性效应在公共债务的水平远低于其他研究所建议的水平(GDP的20%至60%)时就开始显现。

近年来,现有文献中又增加了关于债务与增长关系的新研究,其中一项是由Juan Gabriel Brida、David Matesanz Gómez和Maria Nela Seijas进行的。28该研究采用非参数方法,基于1977年至2015年16个国家的数据,显示债务与经济增长之间存在负相关关系,这与之前的大多数实证文献一致。在分析期间,经济产出的增长似乎是由债务与GDP的比率水平驱动的,尤其是在债务水平达到90%的阈值附近。相反,Alexander Chudik和合作者使用动态异质面板数据模型,并未发现一个共同的债务阈值。29 在观察了40个国家45年的数据后,作者并未发现在公共债务和经济增长关系中存在普遍适用的阈值效应。然而,无论阈值如何,作者确实发现公共债务积累对产出增长有显著的负面影响。

Duygu Yolcu Karadam使用涵盖了1970年至2012年134个国家的大型数据集,研究了不同类型债务在债务—增长联系中的门槛效应。30她发现债务与增长关系的非线性主要取决于债务的结构。她的结论是,公共债务对经济增长的影响在达到某个阈值后逐渐由正转负。虽然在整个样本中,负面增长效应出现在公共债务与GDP之比为106.6%时,但对发展中国家来说,这种效应出现在一个低得多的点上,为88%。Caner、Qingliang Fan和Grennes采用与以往研究略有不同的方法,分析了公共债务和私人债务的相互作用如何影响经济增长。31作者使用内生面板门槛模型,检查了29个经合组织国家1995年至2014年的数据。他们发现,当债务达到137%的水平时,公共和私人债务与经济增长之间的相互作用是负的,而且是显著的。私人债务越大,公共债务对经济增长的负面影响就越大。

与Caner、Fan和Grennes对公共和私人债务相互作用的研究一样,Janus Lim研究了总债务积累率及其对经济增长的影响。32作者使用面板向量自回归框架,研究了公共和私人债务总额与经济增长之间的因果关系。该研究涵盖了41个国家,从1952年到2016年,发现总债务积累率与经济增长率之间存在负相关关系,前者的一个标准差变化会导致后者收缩0.2个百分点。33 由于作者没有调查数据中阈值的存在,因此该研究没有提出共同的债务阈值估计。

近年来,一些研究调查了公共债务对经济增长的影响,但没有发现任何证据表明公共债务与经济增长之间存在因果关系。Jan Jacobs及其合作者调查了31个欧盟和经合组织国家的公共债务与GDP比率与经济增长率之间的因果关系。34 他们发现,无论公共债务与GDP之比是多少,公共债务与经济增长之间都没有因果关系。更重要的是,作者实际上发现了增长与债务之间的因果关系,表明负增长效应通过推高长期实际利率来提高公共债务水平。第二项研究由Eberhardt进行,证实了Jacobs和其他作者的发现。35 作者使用了来自27个国家的大量时间序列数据,没有发现债务和经济增长之间存在系统的长期关系的证据。

关于债务与增长之间关系的最后一项研究可能提供了最丰富的数据分析。Vighneswara Swamy使用了世界银行和国际货币基金组织从1960年到2009年的252个国家的数据,观察债务和增长之间的因果关系。36该研究发现,政府债务与经济增长之间存在负相关关系。一系列计量经济学的点估计结果表明,债务与GDP的比率每增加10个百分点,平均增长率就会下降0.23个百分点。债务与GDP的比率在110%左右为临界值,比率在91-150之间的国家经济增长呈下降趋势,而比率在151或更高范围内的国家下降趋势更大。

对于因果关系的问题,面板向量自回归分析显示存在负相关关系,表明随着政府债务的增加,经济增长趋于下降。对于债务水平低于60%的国家,公共债务往往会对经济增长产生积极影响,而债务水平在61%至90%之间的国家往往对经济增长没有显著影响,而高于90%的债务水平对经济增长率的负面影响越来越大。

表1. 债务与经济增长关系研究综述 | |||

研究 | 样本 | 发现 (债务效应) | 阈值 |

Reinhart and Rogoff (2010) | 44个国家,1946 年-2009年 | 为负 | 90% |

Kumar and Woo (2010) | 38个国家,1970 年-2007年 | 为负 | 90% |

Caner. Grennes,and Koehler-Geib (2010) | 99个国家,1980 年-2008年 | 为负 | 77% |

Checherita-Westphal,and Rother (2012) | 12个欧洲国家,1970 年-2011年 | 为负 | 95% |

Herndon,Ash,and Pollin (2014) | 20个国家,1946 年-2009年 | 为负 | 无共同阈值 |

Cecchetti,Mohanty,and Zampolli (2010) | 18个OECD国家,1980 年-2010年 | 为负 | 85% |

Padoan,Sila,and van den Noord (2012) | 28个OECD国家,1960 年-2011年 | 为负 | 82%-91% |

Baum et al. (2013) | 12 个欧洲国家,1990 年-2010年 | 为负 | 95% |

Alfonso and Jalles (2013) | 155 个国家,1970 年-2008年 | 为负 | 59% |

Ghosh et al. (2013) | 23 个发达经济体,1970 年-2007年 | 为负 | 90%-100% |

Kourtellos, Stengos,and Tan (2013) | 82 个国家,1980 年-2009年 | 在低民主政体中为负 | 无共同阈值 |

Alfonso and Alves (2015) | 14 个欧洲国家,1970 年-2012年 | 为负 | 75% |

Topal (2014) | 12个欧元区国家,1980 年-2012年 | 为负 | 71.6-80.2% |

Mercinger, Aristovnik,and Verbic (2014) | 25个欧盟国家,1980 年-2010年 | 为负 | 80%-94% |

Eberhardt and Presbitero (2015) | 118个国家,1961 年-2012年 | 为负 | 无共同阈值 |

Égert (2015) | 44个国家,1960 年-2010年 | 为负 | 20%-60% |

Brida, Gómez,and Seijas (2017) | 16 个国家,1977 年-2015年 | 为负 | 90% |

Chudik et al. (2017) | 40 个国家,1965 年-2010年 | 为负 | 无共同阈值 |

Yolcu Karadam (2018) | 134 个国家,1970 年-2012年 | 为负 | 106.6% |

Caner, Fan,and Grennes (2019) | 29个OECD国家,1995 年-2014年 | 为负 | 137% (公共/私人) |

Jacobs et al. (2020) | 31个OECD国家,1995 年-2013年 | 无影响 | N/A |

Eberhardt (2019) | 27个发达经济体,1800年-2010年 | 无影响 | N/A |

Lim (2019) | 41个国家,1952 年-2016年 | 为负 | N/A |

Swamy (2019) | 252个国家,1960 年-2009年 | 为负 | 110% |

债务拖累会如何影响美国未来的经济增长?

国会预算办公室对美国经济增长率进行年度和最新的长期预测。37 为了预测高公共债务水平对增长率的负面影响,我们使用文献综述中两项研究的估计值来预测2019年至2049年的实际GDP增长率。具体来说,我们的预测基于Caner、Grennes和Koehler-Geib以及Alfonso和Jalles的研究。前一项研究发现,债务门槛较低(77%),但债务对经济增长的拖累作用较小;后一项研究发现了更高的债务门槛(90%),但债务拖累效应略大。Alfonso和Jalles的估计也与Kumar和Woo估计的债务拖累结果大致一致。

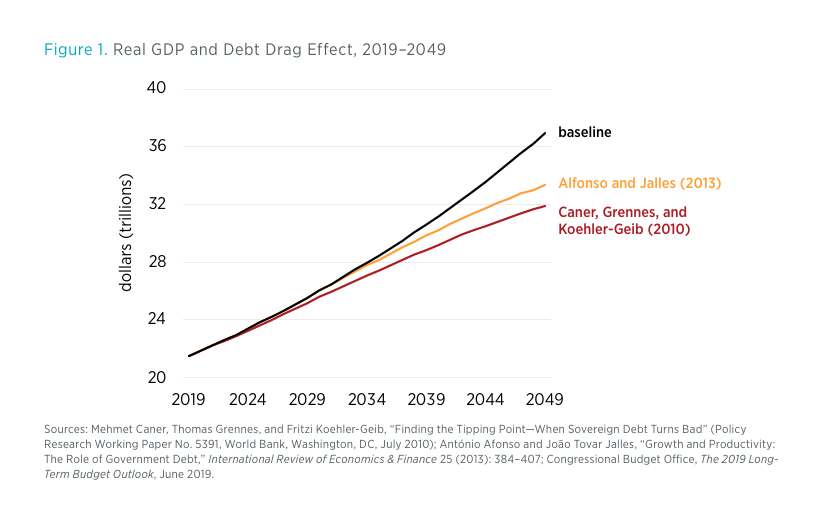

图1. 2019-2049年实际GDP和债务拖累效应

图1显示了2019年至2049年实际GDP的差异。黑线代表CBO的基线估计,橙线代表Alfonso和Jalles估计的债务拖累影响下的预测实际GDP,红线代表Caner、Grennes和Koehler-Geib估计的债务拖累影响下的预测实际GDP。研究结果表明,在未来30年里,公共债务与GDP之比大幅上升对经济增长的影响可能导致实际GDP损失4到5万亿美元。按人均计算,这将是基线实际人均国内总产值95,339美元与受债务拖累的实际人均国内总产值82,376到86,021美元之间的差额。这个范围比基线低了9000美元到13000美元,这对普通美国人的生活水平来说是一个很大的拖累。

结束语

虽然本次文献综述所涉及的24项研究中,并非所有研究都发现了一个共同的门槛,但表1确实显示,24项研究中有17项确实发现了债务门槛,其中半数研究发现门槛介于75%至100%之间。更重要的是,除两项研究外,其他所有研究的结果都发现,高水平的政府债务与经济增长之间存在负相关关系,对那些即使没有发现共同阈值的研究也是如此。因此,尽管十年来的经验性研究结果对Reinhart和Rogof所发现的90%的债务临界值证据不一,但有一半的研究确实提出了75%到100%之间的阈值。除了门槛问题,经验证据压倒性地支持这样一种观点,即巨额政府债务会对债务负担沉重的经济体的增长潜力产生负面影响。在许多情况下,这种影响会随着债务的增加而加剧。

鉴于美国目前的公共债务轨迹,这些发现应该引起美国政策制定者和广大美国公众的关注。随着时间推移,经济增长率的下降将对普通美国人的生活水平将产生重大的负面影响。

与3%的增长率相比,2%的增长率意味着20年后人均实际GDP将减少近2万美元。38 2018年,美国联邦债务与GDP之比为106%,美国的财政状况已经对该国的增长潜力产生了有害影响。39 政策制定者不应该再把财政问题拖得太久,而应该立即采取行动,恢复美国联邦预算和财政状况的可持续性。政策制定者应考虑实施真正的制度改革,以改变债务轨迹,包括有意义的预算规则,这些规则具有广泛的范围、很少且高障碍的逃避条款,以及最低限度的会计自由裁量权。40

关于作者

Veronique de Rugy,乔治梅森大学墨卡托斯中心高级研究员,全国联合专栏作家。主要研究美国经济、联邦预算、国土安全、税收、税收竞争和金融隐私等问题。在巴黎多芬大学获得经济学硕士学位,在巴黎第一大学获得经济学博士学位。

Jack Salmon,乔治梅森大学墨卡托斯中心研究助理。主要研究美国经济、联邦预算、高等教育以及机构与经济增长等问题。研究和评论曾被多家媒体报道,包括《国会山报》(TheHill)、美国经济研究所(American Institute for Economic Research)、经济教育基金会(Foundation for Economic Education)和CapX。2015年获得伦敦国王学院政治经济学硕士学位。

参考文献

1.Starting at the end of 2009 several eurozonecountries were unableto repay or refinance theirgovernment debt with out the assistance the European Central Bank, the International Monetary Fund, or other eurozone countries. The most financially distressed states included Cyprus,Greece, Ireland, Portugal, and Spain.

2.Carmen M. Reinhart and Kenneth S. Rogoff, “Growth in a Time of Debt,” American Economic Review 100, no. 2 (2010): 573–78.

3.European countries that have taken action to successfully lower their debt-to-GDP ratios in recent years include Austria, Croatia, the Czech Republic, Denmark, Germany, Hungary, Iceland, Ireland, the Netherlands, Serbia, Slovakia, Slovenia, Sweden, Switzerland, Ukraine,and the UnitedKingdom.

4.Michael J. Boskin, “Are Large Deficits and Debt Dangerous?” (NBER Working Paper No. 26727, National Bureau of Economic Research, Cambridge, MA, February 2020).

5.Emanuele Baldacci and Manmohan S. Kumar, “Fiscal Deficits, Public Debt, and Sovereign Bond Yields” (IMF Working Paper No. WP/10/184, International Monetary Fund, Washington, DC, August 1, 2010), 1.

6.Michael Dotsey, “Some Unpleasant Supply Side Arithmetic,” Journal of Monetary Economics 33, no. 3 (1994): 507–24.

7.John H. Cochrane, “Understanding Policy in the Great Recession: Some Unpleasant Fiscal Arithmetic,” European Eco- nomic Review 55, no. 1 (2011): 2–30.

8.Philippe Aghion and Enisse Kharroubi, “Cyclical Macro Policy and Industry Growth: The Effect of Countercyclical Fiscal Policy” (BIS Working Paper No. 434, Bank for International Settlements, Basel, Switzerland, December2013).

9.Cristina Checherita-Westphal and Philipp Rother, “The Impact of High Government Debt on Economic Growth and Its Channels: An Empirical Investigation for the Euro Area,” European Economic Review 56, no. 7 (2012): 1392–405.

10.Thomas Laubach, “New Evidence on the Interest Rate Effects of Budget Deficits and Debt,” Journal of the European Economic Association 7, no. 4 (2009): 858–85.

11.Congressional Budget Office, The 2019 Long-Term Budget Outlook, June 2019.

12.Reinhart and Rogoff,“Growth in a Time of Debt.”

13.Manmohan S. Kumar and Jaejoon Woo, “Public Debt and Growth” (IMF Working Paper No. WP/10/174, International Monetary Fund, Washington, DC, July 2010).

14.Mehmet Caner, Thomas Grennes, and Fritzi Koehler-Geib, “Finding the Tipping Point—When Sovereign Debt Turns Bad” (PolicyResearch Working PaperNo. 5391, WorldBank, Washington, DC, July 2010).

15.Thomas Herndon, Michael Ash, and Robert Pollin, “Does High Public Debt Consistently Stifle Economic Growth? A Critique of Reinhart and Rogoff,” Cambridge Journal of Economics 38, no. 2 (2014): 257–79.

16.Checherita-Westphal and Rother, “Impact of High Government Debt.”

17.Stephen G. Cecchetti, Madhusudan S. Mohanty, and Fabrizio Zampolli, “The Future of Public Debt: Prospects and Implications” (BIS Working Paper No. 300, Bank of International Settlements, Basel, Switzerland, March2010).

18.Explanation of terms: Fiscal consolidation is action taken by governments to reduce deficits and debt accumulation. Structural reform is government measures to change the institutional or regulatory framework of the economy in an attempt to improve efficiency. Financial backstops is the use of monetary policy to support economic activity and prevent the spread of economic crises or shocks. Pier Carlo Padoan, Urban Sila, and Paul van den Noord, “Avoiding Debt Traps: Fiscal Consolidation, Financial Backstops and Structural Reforms,” OECD Journal: Economic Studies 2012, no. 1 (2012): 151–77.

19.Anja Baum, Cristina Checherita-Westphal, and Philipp Rother, “Debt and Growth: New Evidence for the Euro Area,” Journal of International Money and Finance 32, issue C (2013): 809–21.

20.António Alfonso and João Tovar Jalles, “Growth and Productivity: The Role of Government Debt,” International Review of Economics& Finance 25 (2013):384–407.

21.António Alfonso and José Alves, “The Role of Government Debt in Economic Growth,” Hacienda Pública Española 215, no. 4 (2015): 9–26.

22.Atish R. Ghosh et al., “Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies,” Economic Journal 123, no. 566 (2013): F4–F30.

23.Andros Kourtellos, Thanasis Stengos, and Chih Ming Tan, “The Effect of Public Debt on Growth in Multiple Regimes,” Journal of Macroeconomics 38, issue PA (2013): 35–43.

24.Pinar Topal, “Threshold Effects of Public Debt on Economic Growth in the Euro Area Economies” (working paper, 2014).

25.Jernej Mercinger, Aleksander Aristovnik, and Miroslav Verbič, “The Impact of Growing Public Debt on Economic Growth in the European Union,” Amfiteatru Economic 16, no. 35 (2014), 403–14.

26.Markus Eberhardt and Andrea F. Presbitero, “Public Debt and Growth: Heterogeneity and Non-linearity,” Journal of International Economics 97, no. 1 (2015): 45–58.

27.Balázs Égert, “Public Debt, Economic Growth and Nonlinear Effects: Myth or Reality?,” Journal of Macroeconomics 43, issue C (2015): 226–38.

28.Juan Gabriel Brida, David Matesanz Gómez, and Maria Nela Seijas, “Debt and Growth: A Non-parametric Approach,”Physica A: Statistical Mechanics and Its Applications 486 (2017): 883–94.

29.Alexander Chudik et al., “Is There a Debt-Threshold Effect on Output Growth?,” Review of Economics and Statistics 99, no. 1 (2017): 135–50.

30.Duygu Yolcu Karadam, “An Investigation of Nonlinear Effects of Debt on Growth,” Journal of Economic Asymmetries 18, issueC (2018): 1–13.

31.Mehmet Caner, Quingliang Fan, and Thomas Grennes, “Partners in Debt: An Endogenous Nonlinear Analysis of Interaction of Public and Private Debt on Growth”(working paper, 2019).

32.Janus Jerome Lim, “Growth in the Shadow of Debt,” Journal of Banking & Finance 103, issue C (2019): 98–112.

33.Standard deviation is a measure of variation of a set of values.For example, low standard deviationindicates that the values are close to the mean, whereashigh standard deviationsuggests that the values are spread out over a wider range.

34.Jan Jacobs et al., “Public Debt, Economic Growth and the Real Interest Rate: A Panel VAR Approach to EU and OECD Countries,” Applied Economics 52, no. 12 (2020): 1377–94.

35.Markus Eberhardt, “Nonlinearities in the Relationship between Debt and Growth: (No) Evidence from over Two Centuries,” Macroeconomic Dynamics 23, no. 4 (2019): 1563–85.

36.Vighneswara Swamy, “Debt and Growth: Decomposing the Cause and Effect Relationship,” International Journal of Finance & Economics, publishedahead of print, May 9, 2019.

37.Congressional Budget Office, 2019 Long-Term Budget Outlook.

38.Population projections are from “2014 NationalPopulation Projections Table,”Census Bureau, last revised May 19,2017, Latest GDP data are from “Gross Domestic Product,” Bureau of Economic Analysis, last modified March 8, 2020, Compounded interest calculations are made by the authors.

39.Thomas Grennes, Qingliang Fan, and Mehmet Caner, “New Evidence on Debt as an Obstacle to US Economic Growth” (Mercatus WorkingPaper, Mercatus Centerat George Mason University, Arlington, VA, March 2019).

40.Veronique de Rugy and Jack Salmon, “Are Fiscal Rules an Effective Restraint on Government Debt?” (Mercatus Policy Brief, MercatusCenter at George Mason University, Arlington, VA, July 2019)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}