Scott Sumner,2019年10月25日

我经常指出,在央行以通胀或GDP等与总需求相关的变量为货币政策目标的经济体中,财政乘数几乎为零。我并不是说它确切地为零,只是零是开始分析的一个很好的基准假设。

事实上,在高级经济学中,这是一个相当主流的观点,即当经济体不处于利率接近于零时,财政乘数效应几乎为零。

以下是德隆和萨默斯(2012)的观点:

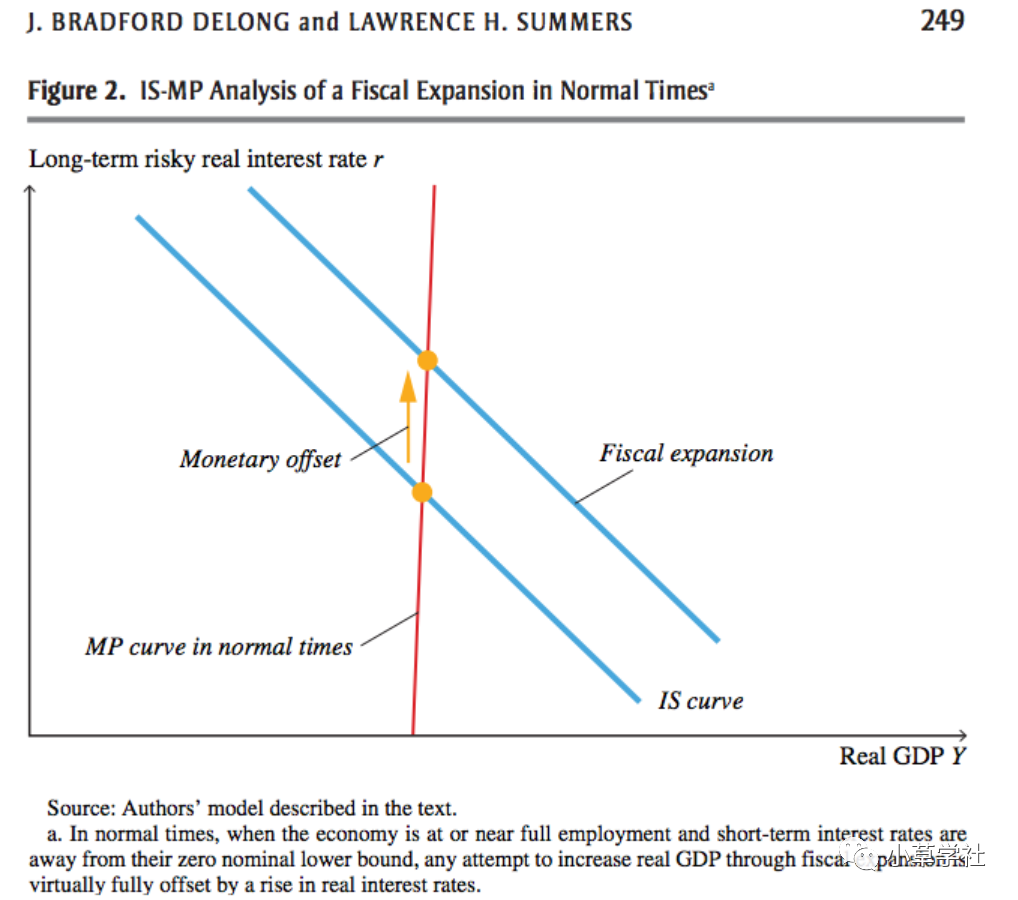

“从凯恩斯的《通论》到20世纪60年代,默认的假设是,随着财政政策的变化,利率将保持不变,因为央行和财政当局将合作支持总需求:财政扩张将伴随着货币政策的调整,产生的不是挤出效应而是挤入效应。随着宏观经济思维的变化和20世纪70年代的通胀经验,在美国人们自然假设美联储在管理总需求。因此,财政政策的变化,就像私人投资需求的变化一样,将被美联储追求通胀和投资之间适当平衡的行动所抵消。然而,至少在经济摆脱利率零下限或周期性失业大幅下降之前,经济再次处于一个实际利率变动放大而不是抵消财政刺激效应的情形中。”

他们的论文有一个很好的图表,说明了利率为正时的情况:

1997年,保罗·克鲁格曼写了一篇批评“庸俗凯恩斯主义”的文章,他批评的是一种试图将“节俭悖论”等思想应用于具有正利率和央行设定通胀目标的现代经济体的凯恩斯主义版本:

“例如,考虑“节俭悖论”。假设由于某种原因,储蓄率(即收入中不用于消费的部分)上升。根据早期凯恩斯主义模型,这实际上会导致总储蓄和投资的下降。

或者考虑一下工资和就业的“寡妇的婚嫁”理论(以一则古老的民间故事命名)。你可能会认为提高工资会减少对劳动力的需求;但一些早期的凯恩斯主义者认为,将收入从利润中重新分配给工资会提高消费需求,因为工人的储蓄少于资本家(实际上并非如此,但这是另外一个故事),从而增加产出和就业。

这样的悖论仍然有思考的乐趣;它们仍然出现在一些大学新生的教科书中。然而,现在很少有经济学家认真对待它们。有很多原因,但最重要的可以用两个词来表述:艾伦·格林斯潘。

但是将格林斯潘(或他的继任者)纳入到图景中,就恢复了宏观经济学的古典视野的大部分。我们不再有一个无形之手推动经济朝着某个未指明的长期充分就业状态发展,而是有美联储的看得见的手推动我们在两三年的时间内接近其对非通胀性失业率的估计。为了实现这一目标,美联储必须通过调整利率来使在目标失业率上的储蓄和投资保持一致。因此,所有关于节俭、寡妇的婚嫁等悖论都变得无关紧要。特别是,储蓄率的增加最终会转化为更高的投资,因为美联储会确保这样做。

对我来说,至少,需求的变动通常会被美联储的政策所抵消——这样,平均来看,需求的变动对就业没有影响——似乎既简单又合理。然而,很明显,在学术界之外的世界中,很少有人以这种方式思考问题。”

我与现代凯恩斯主义者的一个分歧在于零利率下财政政策的效果。他们认为财政乘数变得非常正向,而我对此表示怀疑——比如2013年的财政紧缩,被美联储成功抵消了。

但即使在那种情况下,差异更多是一个细微的问题。我承认货币抵消并不总是发生。在金本位制下,央行可能难以抵消财政冲击。(另一方面,即使凯恩斯也承认金本位制也使得财政刺激更难实施,因为存在信心丧失的风险。)而可能存在着不作为的法定货币中央银行(比如日本银行或欧洲央行?),他们因为能力问题无法完全抵消财政冲击。但当考虑日本最近提高税收等冲击时,我使用的基本假设是财政乘数大致为零。我认为它不会对就业产生重大影响,尽管它可能会短暂地影响GDP。

那么为什么这么多人相信财政乘数,即使利率是正的呢?也许这反映了人们对EC101课程的记忆,在这门课上教授们讲解了财政乘数,但很少涉及货币抵消的主题。保罗·克鲁格曼显然对许多人相信庸俗凯恩斯主义模型感到沮丧:

“已经进入公众意识的东西,包括许多自认为有知识的政策知识分子的意识,是一种对减少消费支出总是不好的想法的盲目接受的讽刺凯恩斯主义。”

出处:ECONLOG POST,Oct 25 2019

本文由GPT翻译,路乾校对。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}