Krugman on the effect of increased money growth

斯科特·萨姆纳

2020年12月9日

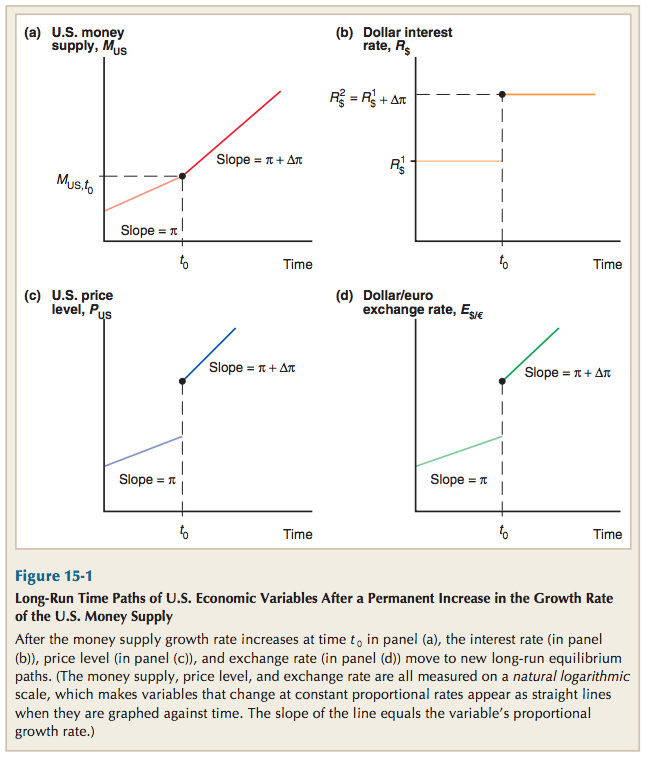

蒂姆·皮奇(Tim Peach)向我推荐了保罗·克鲁格曼(Paul Krugman)的国际经济学教科书(与莫里斯·奥布斯特菲尔德和马克·J·梅利茨合著)中的一幅图,它非常优雅地展示了货币供应量增速加快的长期影响(大致描述了1963-73年间的美国经济):

以下是如何阅读这些图表的方法。图A显示货币增长率在上升,比如从5%/年上升到8%/年(直线的斜率更陡)。图C显示,由于货币数量理论,价格水平的增长率也在上升。价格在时间 = 0 时突然跳升,这一点我们稍后再讨论。

在图表B中,你会看到名义利率在时间 = 0 时由于费雪效应而跃升——更高的通货膨胀率导致更高的名义利率。由于名义利率是持有货币的机会成本,这导致货币需求在时间 = 0 时下降,或者如果你愿意的话,它导致货币流通速度上升。回到图C,货币需求的下降解释了价格水平在时间 = 0 时的突然跃升。重要的是,当货币增长加速时,价格上涨甚至快于货币供应,因为持有零利率货币的需求减少了。货币供应量的增长和货币需求量的下降都会推高物价。

而在图表D中,由于购买力平价,我们可以看到汇率与价格水平相一致。顺便提一下,欧元价格上涨意味着美元实际上在贬值。

这大致是1963-73年间发生的情况,其分析与米尔顿·弗里德曼的货币主义如出一辙。货币增长加速,通货膨胀加快,名义利率上升,美元贬值。这一过程并不像你在这里看到的那么平滑,因为在现实世界中,价格具有粘性,因此当货币增长加速时,价格水平不会不连续地跳跃。

这一练习有助于我们理解克鲁格曼等新凯恩斯主义者与MMT人士之间的区别。两类人都倾向于赞同零利率政策,赞成财政刺激,不担心挤出效应。两者都对零利率下货币政策的有效性持怀疑态度(尽管MMT学者甚至比新凯恩斯主义者更持怀疑态度)。

当名义利率为正数时,这两个学派的观点就截然不同了。当我试图解释MMT学派的观点时,我遭到了驳斥。但这从未阻止过我,所以我在这里再试一次。我相信,MMT学派首先会声称美联储不能提高货币供应量的增长率,因为货币是“内生的”。如果你坚持让他们考虑如果美联储坚持不懈地试图向经济中注入更多储备金会发生什么,他们会认为这会把利率推向零。克鲁格曼则认为,从长远来看,货币增长越快,利率越高。这一差异有助于解释为什么克鲁格曼在“货币乘数”的存在问题上与MMT学者的观点不同。

MMT学者会声称,将利率降至零会导致银行囤积大部分新货币,因此不会产生乘数效应。他们还认为,这对价格水平的影响相对较小,因为总需求是由支出而不是银行准备金存量决定的。

新凯恩斯主义者和货币主义者都认为,在考虑货币增长率变化的长期影响时,费雪效应非常重要。与此相反,MMT学者似乎几乎忽略了费雪效应和收入效应,而认为利率是由中央银行通过流动性效应来设定的。在他们看来,货币供应增长率的外生增长会导致利率下降。由于中央银行以利率为目标,因此MMT学者认为货币是内生的。他们基本上忽略了关于货币增长率变化时“货币超中性”(superneutrality of money)的大量实证文献。

要成为一名优秀的宏观经济学家,你需要在头脑中同时掌握两个模型。一个是长期灵活价格经典模型,如克鲁格曼在上图中所展示的。另一个是短期粘性价格模型,该模型在零利率条件下具有特殊性。克鲁格曼是一位杰出的宏观经济学家,因此他不会被MMT模型所吸引,因为这些模型没有评估货币供应增长率变化的长期影响的工具。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}