Scott Sumner

2018年12月11日

我想我应该知道自然利率是多少,因为我是一个货币经济学家。但我认为这个词有两种截然不同的用法,我不确定哪种说法是正确的:

1. 如果经济处于充分就业和物价稳定(或目标通胀)状态,将会存在的实际利率。

2. 预计将推动经济恢复充分就业和稳定物价(或目标通胀)的实际利率。

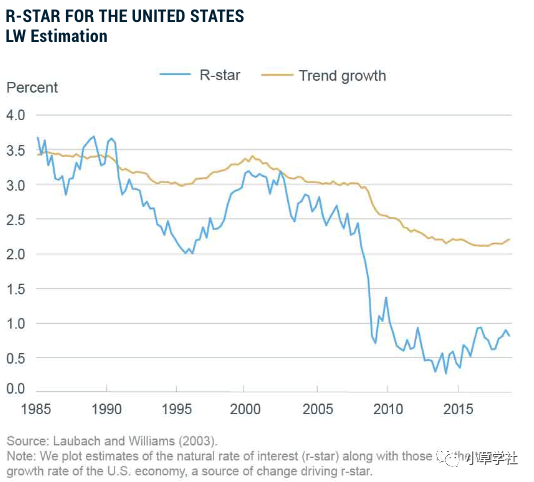

纽约联邦储备银行最近的一篇文章使用了第一个定义:

“Laubach-Williams(“LW”)和Holston-Laubach-Williams(“HLW”)模型提供了对自然利率或R-STAR以及相关变量的估计。他们的方法将R-STAR定义为当经济处于最佳状态且通胀稳定时,预期的实际短期利率。”

随附的图表显示了他们对美国自然实际利率的估计:

显然,如果美联储在大衰退期间将实际利率设定在这一水平,那将是一场灾难。相反,作者展示的是在经济处于充分就业的反事实情况下合适的实际利率。

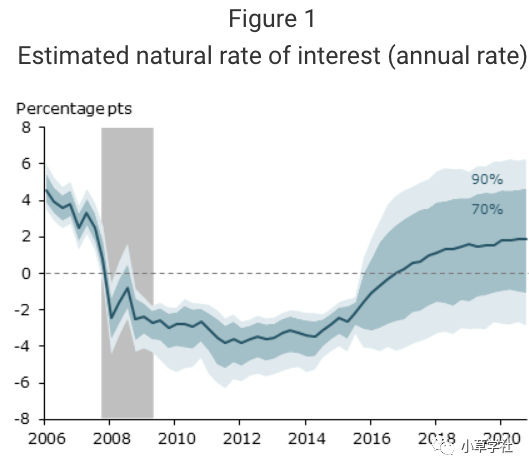

相比之下,旧金山联邦储备银行(San Francisco Fed)的瓦斯科·库迪亚(Vasco Cúrdia)的一篇文章在描述自然利率时使用了一个非常不同的概念:

“自然利率是与充分就业和稳定通胀的经济相一致的实际利率或经通胀调整的利率。如果实际利率高于(低于)自然利率,则货币条件紧缩(宽松),并可能导致资源利用不足(过度利用)和通胀低于(高于)其目标。”

乍一看,这听起来与纽约联储的定义相似,但他后来澄清说,这是预期导致充分就业的利率,而当经济萧条时,自然利率会下降:

“在经济复苏期间,由于金融危机后储蓄倾向增强导致需求疲软,自然利率保持在较低水平。”

因此,库迪亚对自然利率的估计大大低于纽约联储的估计:

我更喜欢库迪亚的定义,这是我一直使用的定义。在大衰退期间,美联储最初不得不将实际利率降至非常低的水平,以推动经济恢复充分就业。但如果一根魔杖(比如上帝对工资和价格的快速调整)突然让我们回到了充分就业状态,那么均衡利率就会高得多,就像繁荣时期的正常情况一样。这是纽约联邦储备银行的估计。

或者,如果货币政策的扩张性足以防止大衰退,自然利率就不会大幅下降。

问题来了。我看到每个版本的自然利率被不同的经济学家使用,我不知道哪种用法是常规的。这使得与其他宏观经济学家的沟通变得困难。

就我个人而言,我不喜欢说西班牙语或凯恩斯主义。但在与墨西哥人交谈时,我至少会尝试使用一点西班牙语,而在与凯恩斯主义者交谈时,我至少会尝试使用一点凯恩斯主义。但如果我不知道这些术语的正确含义,那么就很难沟通。

有人能帮帮我吗?

Cúrdia这样解释这种差异:

“根据历史标准,Williams(2015)估计自然率较低,但并不像图1(Figure 1)所示的那样低。主要区别在于Williams使用了Laubach和Williams(2003)的统计模型,该模型更适合确定自然率的长期水平。相比之下,我的分析适合于找出自然率的短期波动。”

但这对我来说似乎还不够。他们似乎在描述完全不同的概念。即使它是正确的,它也表明经济学家在提到“自然利率”这个词时,不应该首先说明它是短期的还是长期的。事实上,Cúrdia在描述人们如何从另一种定义中得出不正确的政策含义时,暗示了这种不足:

“这一区别在评估货币状况时非常重要。与我的结果相反,自经济衰退以来,使用劳巴赫-威廉姆斯(Laubach-Williams)自然利率衡量的利率差距一直为负。根据他们的估计,美联储对危机的反应是扩张性的,因为它将实际利率降到了长期自然水平之下。”

显然,如果自然利率被定义为经济实际上处于充分就业状态时的利率,那么在一个远未达到充分就业的经济中,它在确定货币政策是否具有扩张性方面的价值为零。因此,这不仅仅是“语义学”,这里还有重要的政策问题。

自然利率也不能被描述为长期债券的适当实际利率,因为该利率本身将取决于货币政策的未来路径。

更新:评论者格洛克留下了以下评论,在我看来是正确的:

“也许这没有帮助,但我认为这只是与泰勒规则的不同部分有关。对于“长期”自然利率,人们指的是r*,如在r* + a1(infl - desired inflation) + a2(output gap - desired output) = i,或者换句话说,泰勒规则的截距,或其等价物。其他人似乎将自然利率称为最终的i,泰勒规则的因变量,或方程的产出,当考虑产出和通胀缺口时,它代表短期利率。这可能仅仅是偏好或语义,但在我看来,i更接近于维克塞尔对“自然利率”的原始理解,即保持经济均衡的比率,而r*更接近于增长率和时间偏好的组合。然而,这种混淆可能来自劳巴赫-威廉(Laubach-William)的原始论文,如果我没看错的话,该论文通过观察一段时间内的产出缺口和实际利率来估计“自然利率”或“r*”,因此将r*视为类似于泰勒规则的东西。即使他们也将r*称为经济增长率和家庭时间偏好的组合,而不依赖于产出缺口。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}