作者:凯文·厄尔德曼

日期:2025年4月22日

Scott Sumner写了一篇关于贸易逆差的精彩文章。其要点如下:

经常账户余额仅仅反映了储蓄与投资之间的差异;没有理由认为这种差异不能无限期地持续下去。它可能与过度借贷相关,尤其是过度的政府借贷,但并非总是如此。(澳大利亚往往只有较小的预算赤字。)

美国的经常账户逆差,其成因可能与其他英语国家出现经常账户逆差的因素相同:低储蓄率、高生产率的资本投资以及高移民率。我没有看到任何证据表明美元作为储备货币的角色起到了很大作用,除非你认为新西兰元也是一种重要的储备货币。

关于贸易逆差,有很多似是而非的说法,比如认为这是因为制造商转移到了低工资地区、存在货币操纵等等。

我的观点是,美国人非常擅长进行投资,而且我们在国外进行了一些投资。此外,由于我们在后工业经济中处于领先地位,我们出售的许多服务以及生产的数字产品并不需要通过港口装船运输。它们的价值源自美国的知识产出,但这些产品是由美国公司的外国子公司以高利润率销售出去的。

所以,我们最终获得了大量的国外利润。

有一些证据表明,由于美国的企业所得税税率相对于世界其他地区一直异常高,利润可能更多地被用于再投资,而不是汇回国内,并且会计处理上的灵活性可能导致更多的利润被计在低税收地区。但是,只要快速浏览一下任何一份新兴和成长型行业的企业领导者名单就会发现,美国公司在新兴成长型行业的全球利润方面大幅领先。

所以,我们拥有大量以外币计价的利润,并且我们用这些利润来购买外国的商品和服务。

在发达经济体中,劳动力获得高工资,而资本则能获得一部分额外收益。我们是一个富裕且成功的国家,所以在资本方面我们的表现超出了预期水平。我们在其他国家拥有的资本所创造的产出和利润,比外国人在美国拥有的资本要多。

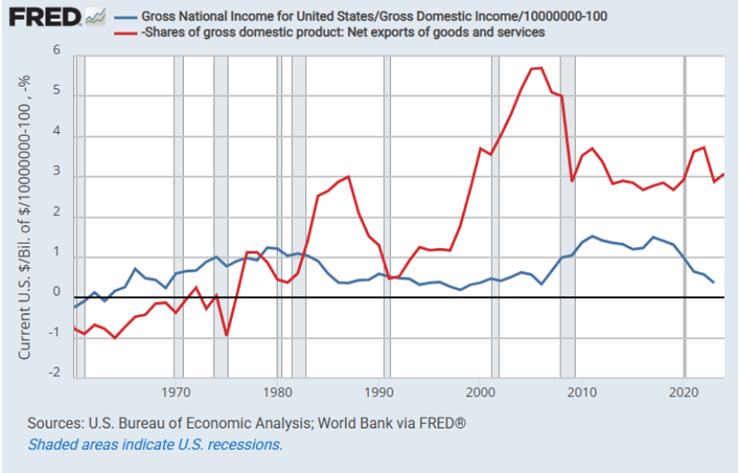

图1展示了美国国民收入(包括国外净收入)与美国国内收入(不包括国外净收入)的相对规模,以及净出口占国内生产总值(GDP)的百分比情况。

图 1

贸易逆差与我们国外收入之间的大部分剩余差距来自资本流动。

美国人拥有约35万亿美元的外国资产,而外国人拥有约60万亿美元的美国资产。我们每年从这些资产中获得的利润都约为1.5万亿美元。为什么会这样呢?因为股票的回报率高于固定收益。美国人主要投资于企业资产,而外国人主要投资于固定收益资产。

现在,假设我们双方都将一部分利润进行再投资,以便明年的国外利润增长3%。美国人必须将大约1万亿美元的国外利润再投资于我们的外国资产。外国人则必须将大约2万亿美元的美国利润再投资于美国资产。为了弥补这一差额,他们今年必须卖给我们价值1万亿美元的商品。

他们必须与我们保持贸易顺差,才能跟上我们的步伐。他们就像在金融跑步机上跑步,只是为了维持现状。这就是为什么几十年来我们一直存在贸易逆差,而美元却依然坚挺。我们擅长投资和承担风险。

正如Scott所写的,贸易逆差只是资本盈余的另一面。也就是投资与储蓄之间的差异。这只是一个会计恒等式。但是,有些人想给它赋予因果关系。他们认为我们是鲁莽的借贷者,我们通过联邦政府鲁莽地大量借贷,然后用借来的钱购买我们负担不起的进口商品。

但这并非事实。我们并非负担不起这些进口商品,而且联邦债务也并非必然导致更高的贸易逆差(至少不是以这种方式。下面会详细说明)。看看图1。20世纪90年代后期,贸易逆差出现了过去50年来最为迅猛的增长。20世纪90年代后期发生了什么呢?我们当时的联邦预算是有盈余的。而且,经济达到了我有生以来最强劲的状态。

我们进行进口是因为科技革命为我们带来了大量的国外利润。

· 倒挂的资本资产定价模型

资本资产定价模型(CAPM)指出,你可以获得较低的固定收益(比如国债的收益),或者通过承担周期性风险获得较高的浮动收益(比如公司股票的收益)。

我认为应该把这个模型颠倒过来。事实证明,像股票这类多元化的风险资产的总预期实际回报率,有很强的均值回归特性,趋向于大约6%。某一年可能是+26%,下一年可能是-14%,但随着时间推移,平均回报率往往约为6%,而且在任何给定时间,股票篮子的定价都好像你将获得6%加上通货膨胀率的回报率。

我对此没有理论解释。这只是数据所反映的情况。

所以,不是从零开始,通过加上无风险溢价和风险溢价来估算资产回报率,我认为应该从6%开始计算。如果你能够设法买入大量股票指数并在30年里不去理会它,那么任何一个普通人都能通过搭便车享受所有企业努力经营并相互竞争所带来的正外部性,从而获得这个回报率。(当然,实际冲击会随着时间改变这个回报率,尤其是在较短的时间内。)

然后,把固定收益看作是借款人向贷款人提供的一种服务。他们会承诺给你一个较低的回报率,而且在你投入资金后,你不必担心这个回报率会发生变化。

股票预期的事前回报率是6%,但事后回报率却会大幅波动。固定收益的事前预期回报率会大幅波动,但事后却是固定的。

所以,我认为看待资本市场的方式是,它有两个极端。一端是由投资者提供资金的风险资本。另一端是储蓄者的延迟消费,这种延迟消费在未来将由如今的借款人来提供资金。资本市场由这两个极端所主导。

例如,公用事业公司有两项业务。电力配送是一项服务。延迟消费是另一项服务。由于其广泛的资产基础具有足够可预测的未来现金流,它们能够提供延迟消费这种服务;它们可以发行债券。

美国政府是全球最大的延迟消费服务提供者。当储蓄者对延迟消费有大量需求时(比如因为他们感到紧张,或者人口老龄化等等),他们会为延迟消费支付高昂的溢价。这个溢价从6%(加上预期通货膨胀率)中扣除,从而确定当前国债的利率。

这是对世界的增值贡献。我们为什么不提供这种服务呢?美国政府从这当中获取了巨额利润。我们没有将其记录为利润,因为会计师们没有像我这样把资本资产定价模型颠倒过来。所以,他们认为政府支付的国债利息是一种成本,以其与零的差距来衡量,而不是把它当作一种利润,以其与6%(加上通货膨胀率)的差距来衡量。

所以,从这个角度来看,联邦赤字确实为我们的进口支出提供了资金。政府不是对美国公民的生产活动征税,而是从其生产性活动——提供延迟消费服务中获利。

由于政府从这项服务中获得的利润使其能够降低对美国公民的税收,美国人便将这些资金用于投资和消费。就像我们所有的收入一样,我们一部分用于消费,一部分用于投资。由于这是因为我们的政府向一些外国人和美国储蓄者提供了延迟消费服务而获得的额外收益,我们就有了额外的资金可以投资于外国市场。

而且由于美国人不介意承担一些风险,我们将其投资于有风险的外国资本,并赚取6%(加上通货膨胀率)的收益。我们无论从哪个方面看都是赢家。而进口商品是我们应得的回报。

不过,这并不意味着我们不应该担心国债问题。一家公用事业公司应该担心发行过多的债券。政府只有在其债务规模低于其偿债能力的情况下,才能提供延迟消费服务。而且没人确切知道它的偿债能力到底有多大。

当Scott说贸易逆差是由于我们的储蓄和投资不匹配造成的时候,可以把它理解为美国人提供了一种服务(向储蓄者借款),并利用从这项服务中获得的利润为国外投资提供资金。

这并非是一种总有一天要付出代价的挥霍行为。从总体上看,我们就像公用事业公司一样。在这个等式的两端我们都是生产者,而且我们可以无限期地从中获利。

我想,我们并非不可能将联邦债务的收益用于挥霍,但有一个非常简单的方法可以判断我们是否在这么做。那就是美元对其他货币的价值会下降。几十年来美元一直表现良好,而且没有理由认为这种情况会改变。(目前倒是有一个理由。)

· 追求增长

只要我们确保不选出那些失去全球储蓄者信任的国会和总统,这对我们来说就会形成一种双赢的局面。(要避免这样做能有多难呢!?)

当增长预期较低或者对延迟消费的需求较高时,延迟消费的溢价就会很高(利率较低),政府就能赚取大量利润。(或者就像那些坚持传统观点的讨厌的会计师会告诉你的那样,我们的利息支付会很低。)

但是,如果增长预期较高,而且公众在进行投资而不是储蓄,那么经济增长往往也会随之而来。这对每个人都有帮助,尤其是那些持有股票投资的人。这会使我们对国内和国外股票投资的事后冲击变为正向的。

在20世纪90年代,利率高,经济增长快。贸易逆差在扩大,而政府预算却有盈余。

2008年之后,利率低,经济增长缓慢,对抵押贷款的整顿让美国人的资产负债表缩水了5万亿美元。贸易逆差缩小了,而联邦债务却急剧膨胀。

这两组趋势怎么会出现在两个不同的时期呢?这就是倒挂的资本资产定价模型(Upside-Down CAPM)所起的作用。

希望出现巨额贸易逆差和高利率。这意味着我们在这方面做得很对。

注:本文观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}