作者:Scott Sumner

日期:2025年3月6日

人们偶尔会问我,我写博客文章的灵感从何而来。所以我想通过几个例子来说明,我对经济学的看法与许多其他经济学家有何不同。

经济学是什么?有些经济学家似乎将这个领域视为一系列数学模型。在我看来,这些模型被高估了。没错,写下一些简单的数学模型来阐明关键的经济概念是有价值的,但大多数更复杂的模型对于理解宏观经济几乎毫无用处。当 2008 年 9 月经济崩溃时,动态随机一般均衡(DSGE)模型又有什么用呢?

我将我的领域视为一系列经济见解,即看待世界的方式。这些见解包括机会成本、比较优势、供求关系、补偿性工资差异(compensating differentials)、交易成本、套利、有效市场、理性预期、国民收入核算等等。这些见解是理解复杂且混乱的现实世界的有用工具。

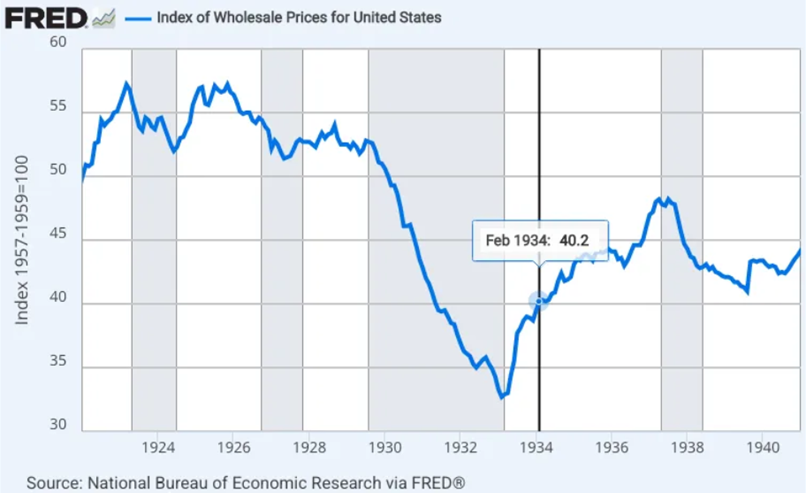

让我们从乔治·沃伦的一些私人笔记中的一段话开始说起。乔治·沃伦是一位经济学家,曾在 1934 年为罗斯福总统提供建议:

总统(a)希望有更多的通货膨胀,并且(b)认为或者被误导相信货币贬值的效果存在较长的时滞。他不理解——就像当时许多人以及现在的许多人也不理解一样——商品价格会立即对黄金价格的变化做出反应这一原则。

长期关注我的读者可能知道我接下来要说什么,但要完全理解这段话,了解一些背景信息会有所帮助。以大宗商品为主的批发价格指数,从 1929 年 7 月的峰值到 1933 年 2 月的谷底,下降了 38%。在竞选期间,罗斯福曾公开承诺将价格水平恢复到 1926 年的水平。为了实现这一目标,富兰克林·德拉诺·罗斯福(FDR)通过提高黄金的美元价格逐步使美元贬值。这项政策遭到了保守派的强烈反对,到 1933 年末,甚至像凯恩斯这样的自由派人士也认为罗斯福做得太过分了。1934 年 2 月,不顾乔治·沃伦的反对,罗斯福做出让步,将美元与黄金重新挂钩,新的价格为每盎司 35 美元。

那么,沃伦上面那段话是怎么回事呢?罗斯福被他的顾问们说服,相信了那些虚构的 “漫长且不确定的时滞”,认为价格很快就会恢复到经济大萧条前的水平。需要明确的是,粘性价格的存在确实意味着货币政策与更广泛的价格指数之间存在一定的时滞。但大宗商品价格几乎会立即对经济政策冲击做出反应,因此沃伦明白,需要更多的刺激措施才能使经济完全复苏。

批发价格指数(The Wholesale Price Index)是粘性的最终产品价格和灵活的大宗商品价格指数的混合。罗斯福需要让批发价格指数上涨超过 50%,才能恢复到经济大萧条前的价格水平。但他远未达到这一目标。批发价格指数在 1933 年 2 月至 1934 年 2 月期间飙升了 23%,但在接下来的六年里仅又上涨了 7.2%。

沃伦明白,在货币政策方面,不存在“观望”一说。如果大宗商品市场告诉你,货币政策太紧,无法实现你的政策目标,那么它就是太紧了。市场价格会立即对货币政策立场的变化做出反应。(顺便说一句,我认为战前的价格水平并不是合适的目标。)

2008 年 9 月中旬(雷曼兄弟倒闭后不久),美联储认为它已经制定了足够扩张性的货币政策,以实现其政策目标。美联储决定将其利率目标维持在 2% 不变。但市场显然在表明,政策太紧了。

2008 年 9 月的联邦公开市场委员会(FOMC)会议让我发生了改变。不久之后,我开始尽我所能让人们明白货币太紧了。乔治·沃伦对放弃美元贬值计划的哀叹表明,早在 1934 年,至少有一位经济学家就以类似的方式看待世界。

如今的人们常常看不起前几代人。例如,我最近在看《广告狂人》,这部剧把 20 世纪 60 年代的人描绘得很愚蠢。但我对 20 世纪 60 年代的记忆并非如此。20 世纪 60 年代的人看到我们现代政治家的愚蠢行为会感到震惊。

事实上,前几代人对经济事件往往有着相当深刻的理解,即使他们没有我们现在的模型。看看 1933 年《纽约时报》的这篇报道,它讨论了改变政府官方黄金购买价格的影响:

昨天外汇市场的表现再次表明,美元贬值与其说是直接因为复兴金融公司(RFC)每日上调黄金价格,不如说是因为政府公开宣称要让美元贬值,而黄金报价的上涨就表明了这一意图。昨天,复兴金融公司的黄金价格与前一天持平,但市场忽略了这意味着复兴金融公司暂时满足于不再进一步推动美元贬值。相反,市场关注的是财政部管理层变动的消息,市场将其解读为进一步削弱了那些反对美元大幅贬值的人的影响力。(《纽约时报》,1933年11月16日,第37页)

这是对理性预期模型的精彩应用,比约翰·穆斯提出该模型早了近 30 年,比罗伯特·卢卡斯提出该模型早了 40 年。即使在政府没有正式提高官方黄金购买价格的那一天,当有消息称反对货币贬值的保守派人士离开财政部时,黄金价格也上涨了。事实上,罗斯福在那一天没有这样做,部分原因是他不想进一步扰乱已经因这些辞职而受到冲击的市场。市场参与者不仅关注政府的 “具体举措”(黄金购买价格),他们还超越了这些行动,对整个未来政策路径的预期变化做出反应。

即使在今天,宏观经济学家也常常忽视有效市场的含义。保罗·英泽格 1937 年的一句精彩言论表明,这种情况一直存在:

1937 年 6 月 9 日,这位资深货币专家 [卡塞尔] 在《每日邮报》上发表了一篇令人毛骨悚然的文章,用最悲观的色彩描绘了黄金过剩所导致的形势,并建议将黄金价格削减至当前价格和旧价格的中间水平,认为这是唯一可能的补救措施。他严厉批评罗斯福总统在 1934 年 1 月未能预见到美元贬值 41% 会导致如此严重的黄金过剩。然而,如果我们看看卡塞尔教授早期的著作,就会发现他自己也未能预见到这样的发展,即使是在晚得多的时候。我们在 1936 年 7 月的《斯堪的纳维亚信贷银行季刊》上读到卡塞尔教授的如下言论:“似乎有一种普遍的观点认为,最近黄金产量的增加规模如此之大,以至于我们现在正走向一个黄金极度充裕的时期。这种观点几乎不可能是正确的。”…… 因此,这位博学的教授期望一位仅仅是政治家的人在 1934 年 1 月预见到他自己在两年半后都无法预见到的事情。事实上,要不是出现了黄金恐慌,不管这种恐慌是对是错,让他看到了以前没看到的东西,他是否能预见到这一点都值得怀疑。让他和他的经济学家同行们转变看法的,不是发现了任何新的事实,甚至也不是新的科学论据的分量。而是黄金囤积者、投机者和其他一些人的恐慌所产生的潜意识影响,突然让这些‘超人’们开了窍。这一事实肯定在很大程度上降低了经济学家和经济学在普通民众眼中的威望。(1937年,第26-27页)

[你可能想查看上面的图表,以便更好地理解英泽格的观点。1936-1937年价格短暂飙升,原因与1933年的货币贬值无关。]

想想那些所谓的专家,他们坚称在 t 时刻资产 X 明显被大幅高估,但与此同时,他们的 401k 退休账户里却持有资产 X,而且没有采取任何措施卖空市场。约翰·保尔森因为在 2008 年卖空市场而声名大噪。他的这一行为能让他出名,这一事实让我明白了所有那些声称自己“预见到了危机”的人是怎么回事。如果你真的那么聪明,那你怎么不叫约翰·保尔森呢?我记得《经济学人》的一则广告,吹嘘他们正确地预测到了房地产泡沫。但当我查看他们的实际预测时,发现大多相差甚远——大多数房地产市场的价格比他们预测有泡沫时还要高。人们仍然称赞格林斯潘在 1996 年声称股票市场出现了“非理性繁荣”,尽管事实证明这一说法并不准确。现在回顾起来,1996 年的股票价格似乎相当合理——那是买入股票的好时机。(你可以争论 2000 年的股价,但 1996 年的股价无可争议。)

我发现,通过研究经济史和经济思想史,我学到了许多宏观经济见解,而这些是我在研究生经济学课程中仅仅背诵几个动态随机一般均衡(DSGE)模型永远无法获得的。乔治·沃伦 1934 年的抱怨被证明比当时所谓的“专家”们的观点更准确。我认为 2008 年 9 月政策太紧的观点,被证明比美联储的观点更准确,就连本·伯南克在他的回忆录中也承认了这一点。

学生们偶尔会问我,他们应该上哪个研究生项目。我无法回答这个问题,只能说你应该寻找那些更关注思想而非方程式的研究生项目。

附言:在阅读乔治·塞尔金关于新政(the New Deal)的杰出新书的预印本时,我看到了这样一段话:

雅各布·维纳曾告诉罗斯福,他认为“继续他(罗斯福)对商业的攻击”不是个好主意(菲奥里托和内罗齐,2009年,第17页)。“维纳,”罗斯福回答说,“你不理解我的问题。如果我要成功,如果我的政府要成功,我必须牢牢抓住公众的心。为了牢牢抓住公众的心,我必须时不时地做一些惊人之举。我不能让他们把我视为理所当然。”

想象一下有一位喜欢成为关注焦点的总统。

我的建议是,你先读乔治这本书的第1至6章,然后读《The Midas Paradox》,接着读第8至26章。

注:本文观点代表作者自己,译文仅供研究参考。更多内容请点击阅读原文

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号