编者按:本文是Scott Sumner对MMT理论的批评。

作者:Scott Sumner

日期:2021年2月1日

近年来,一种被称为“现代货币理论”(MMT)的异端模型得到了越来越多的追随者。对于那些关注媒体政策辩论的人来说,这一理论最常与扩张性财政政策的倡议联系在一起,也许这种政策的资金来源就是创造货币。联邦就业保障是MMT的另一个重要政策主张。但理论的意义远大于现实世界的政策,了解这些政策建议所依据的理论模型非常重要。

主流经济学家对MMT有些不屑一顾,即使在“流动性陷阱”的特殊情况下,即在零利率世界中,他们可能同意MMT的特定财政政策。布拉德·德隆(Brad DeLong)抱怨说,这个模型被贴上了错误的标签,[1]它既不是现代的,也不是关于货币的,更不是一种理论。有人可能会说这是一个古老的财政同义反复。我将说明,要接受MMT,就必须拒绝当代的货币理论,即主流经济学家目前对货币政策作用的看法。

在本文中,我首先解释了MMT人士如何看待财政政策的作用。我指出,他们之所以高估了财政政策的作用,正是因为他们低估了货币政策的重要性。此外,MMT学者过于轻视希望借钱为支出融资的政府所面临的限制。

然而,MMT的最大问题在于其货币政策模型,该模型在许多方面存在缺陷。在第二部分中,我将讨论为什么MMT的学者否认货币政策决定总需求的路径,以及为什么在他们看来给中央银行设定2%的通胀目标毫无意义。他们认为通胀路径是由财政政策决定的。

1. MMT关于财政政策的观点

经济学家William Mitchell、Randall Wray和Martin Watts(MWW)编写了一本本科生宏观经济学教科书[2]该教科书采用了MMT方法。在第85页,他们对私营部门的“净储蓄”定义如下:

等式(6.4)本身并无问题,因为它只是对国民收入等式进行了重新排列。然而,私营部门“净储蓄”的定义与主流经济学家对该术语的定义截然不同。这一点在没有贸易失衡的封闭经济中,或者说在整个全球经济中最容易看出来。在这种情况下,MMT的净储蓄特征可以简化为:

通俗地说,在 MMT 封闭经济模型中,净储蓄等于预算赤字。对主流经济学家来说,GNP - C - T 本身就代表私营部门的总储蓄,而要得到净储蓄,就必须减去折旧。与此相反,MMT学者将私营部门净储蓄定义为私人总储蓄(传统定义)与投资支出之间的差额。由于总储蓄必须等于总投资,任何多余的私营部门储蓄都代表负的公共部门储蓄,即预算赤字(G-T)。

我不认为在本科教科书中对基本经济学术语进行根本性的重新定义是个好主意,因为如果学生们以后选修主流经济学课程,他们会感到无望的困惑。但MMT最大的问题不在于语义,而在于他们似乎是从同义反复中得出因果含义的方式。在第88页,作者声称:

如果国外收支账户出现赤字,而国内私人部门总体上又在储蓄,那么总需求的流失就要求政府必须有足够规模的赤字,以确保总支出足以吸收经济中的实际生产能力。

等价性没有必然的因果关系。事实上,从某种程度上来说,前面的陈述只不过是重复了一个事实,即MMT学者将净储蓄定义为预算赤字加上贸易顺差。作者的意思是,这个等式表明,除非政府出现预算赤字(即负的公共储蓄),否则试图增加储蓄将导致经济衰退。

当然,公众储蓄欲望的增强与总需求的减少之间可能存在某种因果关系。事实上,在早期的凯恩斯主义模型中,有一个概念叫做“节俭悖论”。在这些模型中,如果公众试图增加储蓄,就会使经济陷入衰退。但情况并不一定如此,因为中央银行可以通过放松货币政策来抵消这种影响。同样,国民收入等式也没有因果关系。

在MMT模型中,预算赤字的减少(即“紧缩”)很可能是紧缩性的,也许会导致通货紧缩。这是因为较小的赤字会迫使公众减少“净储蓄”(根据MMT学者的定义,而非实际净储蓄)。

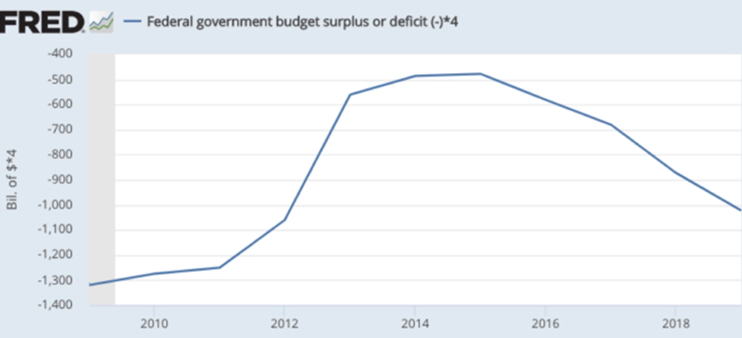

现实世界并非如此。2013年,当国会共和党人迫使政府大幅紧缩开支时,出现了一个近乎完美的实验。预算赤字从2012年的10,610亿美元骤降至2013年的5,610亿美元。(见图1)然而,总需求的增长实际上加快了。MMT人士忽略了一个事实,即美联储试图抵消财政政策变化的影响,以保持通胀率接近2%。就在2012年底宣布财政紧缩之后,美联储采取了更为扩张的货币政策。2013年没有出现经济衰退。

图1. 2010-2018年联邦政府预算盈余或赤字

一个更明显的例子发生在1968年,当时约翰逊总统提高税收以减缓通货膨胀。尽管联邦预算很快转为盈余,但由于扩张性货币政策,通货膨胀继续加速。财政政策并不能决定总需求。

2015-19年的情况恰恰相反,预算赤字翻番导致美联储九次加息,目的是防止通胀率超过2%的目标。现在回过头来看,美联储的反应有些过度,但基本的一点是,货币政策制定者将政策设定在预期会导致宏观经济稳定的位置上。决定总需求路径的是货币政策,而不是财政政策。

说白了,这不仅仅是一个“因果关系并不意味着相关关系”的问题。虽然预算赤字在经济衰退期间通常会大幅增加,但这本身并不意味着预算赤字是紧缩性的。这是将相关性与因果关系混为一谈,并不是对MMT的合理批评。但是,2013年的紧缩政策和2016-19年的财政扩张都是外生冲击,也就是说,财政政策的变化并不是由商业周期的变化引起的。

例如,2013年的经济仍然有些萧条,因此预算赤字不会因为周期性原因而突然减少5000亿美元。到了2018-19年,经济蓬勃发展,因此没有必要转向高度扩张的财政政策。2018年和2019年赤字支出激增并不是由经济衰退引起的,就像2008-2009年赤字支出激增是由大衰退引起的一样。事实上,2013年和2018-19年的财政冲击反映的是国内政治因素,而非稳定政策。

联邦赤字支出的鲁莽和不负责任的冲击非但不能成为稳定因素,反而经常促使美联储调整货币政策,以避免总需求发生变化。当预算赤字不适当地扩大时,美联储就会采取紧缩货币的对策,以将通胀率保持在2%,反之亦然。

在下一节中,我们将看到MMT学者之所以会弄错财政政策,是因为他们弄错了货币政策——他们低估了货币政策抵消财政政策变化影响的程度。

2. MMT对货币政策的看法

20世纪30年代,约翰·梅纳德·凯恩斯开始质疑货币政策的有效性,尤其是当利率接近零时。作为替代方案,凯恩斯建议使用财政政策来确保充足的总需求水平,尤其是在公众情绪转为看跌、商业投资骤降和/或储蓄倾向急剧上升的时期。

MMT派甚至比凯恩斯更进一步地提出了这一观点。他们不仅对利率接近于零时货币政策的有效性持怀疑态度,而且认为即使在正常时期,即利率为正值时,货币政策在很大程度上也是无效的。

例如,当利率为正数时,主流经济学家认为中央银行在公开市场购买债券具有高度扩张性,会促进总需求。与此相反,MMT主义者认为,即使公开市场操作扩大了基础货币的规模,也不会对经济产生重大影响。以下是MWW第342页的内容:

“其次,[MMTers]会对基于[货币数量理论]的通货膨胀理论提出质疑,并认为如果财政赤字会引起需求拉动型通货膨胀,那么公式(21.1)中ΔB + ΔMb的事后构成就无关紧要了。经济中的总体支出才是通货膨胀过程的驱动力,而不是债券和基础货币之间所创造的净金融资产的事后分配。”

因此,MMT学者声称,货币融资的赤字并不比债券融资的赤字更容易引发通货膨胀。这是一个极其激进的说法,大多数经济学家都不会接受,至少在利率为正的情况下是如此。

让我们回到1998年,当时的基础货币约为5000亿美元,无风险短期利率约为5%。在主流经济模型中,美联储再购买5000亿美元的债券,并用新发行的基础货币来支付,将是高度扩张和高度通胀的行为。这一行动将立即使货币基础规模翻倍。

货币主义者会通过关注货币供应量的增加来解释其影响。由于公众和银行试图摆脱过多的现金余额,支出会激增。凯恩斯主义者则关注利率的作用。巨大的公开市场购买会将利率大幅压低,甚至可能降至零,从而导致总需求激增。

MMT学家以凯恩斯主义模型为起点,假定这种大规模的公开市场购买会将利率降至接近于零。但MMT学者并不认为利率对总支出有多大影响。

由于MMT学者不相信创造货币会导致通货膨胀,因此他们并不担心政府的巨额债务负担,至少对于拥有本国货币的国家来说是这样。他们认为不存在违约的危险,因为政府可以通过印钞来偿还债务。从技术意义上讲,这可能是对的,但纵观历史,债务货币化政策往往会导致恶性通货膨胀。

那么,这种异端的MMT货币观是从何而来的呢?正如上文讨论的净储蓄方程一样,MMT的货币模型也包含了一些与MMT学者所认为的含义不同的主张。他们的货币模型常常被概括为一系列格言:

• 银行不借出储备金

• 没有货币乘数

• 货币是内生的

• 不存在自然利率(零除外)

在每种情况下,都有其内在的真理,而在每种情况下,MMT人士得出的含义都远远超出了每种说法的狭义合理性。

例如,银行发放贷款时,通常会将贷款记入借款人在银行的账户。MMT学者指出,除非借款人将资金提取为现金,否则不会对银行准备金的总存量产生直接影响。但这并不意味着美联储向银行系统注入新的储备金不会对贷款数量产生间接影响。以下是 保罗·克鲁格曼[3]在回应MMT对他关于增加银行准备金会刺激更多贷款的批评时说:

“当我们问:‘利率是由可贷资金的供求关系决定的,还是由流动性和收益之间的权衡决定的’时,正确的答案是‘是’——这是一个同时发生的系统。

同样,如果我们问:‘银行的贷款额是由公众选择存入银行的金额决定的,还是由银行选择贷款的金额决定存入银行的金额?’答案再次是‘是’;金融价格的调整使这些选择保持一致。

现在,想一想当美联储从银行公开市场购买证券时会发生什么。这会使银行的投资组合失衡--它们持有的证券减少,而储备金增加--它们会着手尝试重新平衡,购买更多的证券,并在此过程中促使公众持有更多的货币和存款。这就是我所说的银行将新产生的储备金贷出的全部含义;你可能会认为这种描述过程的速记方法会误导你,但我至少没有混淆调整的性质。”

在主流经济学家看来,宏观经济中的一切都是相互关联的。这就是克鲁格曼所说的,“这是一个同时发生的系统”。因此,银行家可能会认为,美联储在公开市场上购买国债并不会使他或她的银行更有可能向当地的房地产开发商提供贷款,而经济学家则认为,公开市场操作启动了资产价格的一系列变化,这些变化通过有时被称为货币乘数的方式对经济产生影响。

MMT学者常说不存在货币乘数。如果这意味着货币乘数经常不稳定,那么这种说法是对的。但主流经济学家一直都明白,货币乘数有时会不稳定。MMT人士似乎走得更远,他们否认向银行系统注入准备金会增加贷款和存款,并最终增加名义GDP。这种说法是不成立的。事实上,当利率为正数时,基础货币翻倍将使所有名义变量长期翻倍,包括更广泛的货币总量(M1和M2)、价格水平(CPI)和名义GDP。

当面对诸如货币供应量翻倍的影响这样的思想实验时,MMT学者的回答是,中央银行无法控制货币供应量。然而,仔细观察,他们的实际主张是,如果美联储将利率目标定在一个正水平,那么货币供应量就是内生的。[4]换句话说,他们认为美联储必须被动地调整货币供应量以达到利率目标。

MMT声称,当中央银行以利率为目标时,货币供应量是内生的。但MMT的研究者们忽略了一个事实:当中央银行以通货膨胀为目标时,利率也是内生的。中央银行必须根据需要被动地调整利率,以实现2%的通胀目标。然而,MMT主义者却将利率视为货币政策的工具。

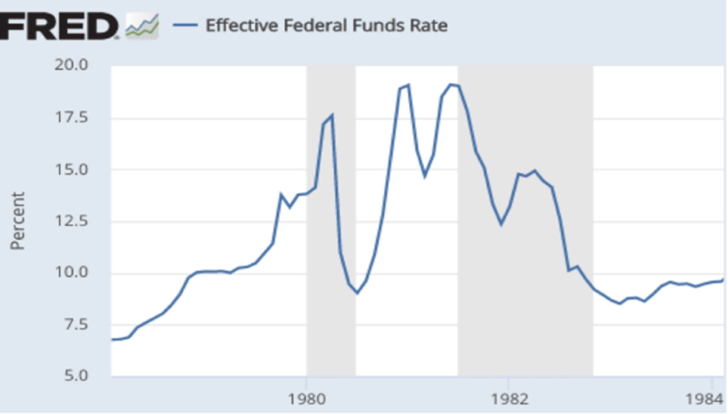

更重要的是,内生性的含义并不像MMT人士所认为的那样。它并不意味着中央银行不能、不做或不应该控制货币供应量;它只是意味着为了控制货币供应量,中央银行必须允许利率波动。但我们知道,如果为了控制货币供应量和通货膨胀,央行愿意相当积极地调整利率目标。如图2所示,1979-1982年间,保罗·沃尔克领导的美联储为了控制货币供应量和通货膨胀,不惜允许短期利率大幅波动。

图2. 有效联邦基金利率

即使美联储以利率为目标,利率目标的调整(如降息)导致货币供应量增加,对经济产生的乘数效应与中央银行单纯注入货币而不考虑对利率的影响所产生的乘数效应是相同的。

新加坡中央银行的目标是汇率,而不是利率。在新加坡,利率和货币供应量都是内生的。但是,央行关于汇率设定位置的决策会影响利率和货币供应量,这些政策决策对经济的影响就像它们直接以货币供应量或利率为目标一样大。

归根结底,MMT学者似乎对“内生”的含义感到困惑。变量本身既不是外生的,也不是内生的。相反,经济学家将变量视为外生或内生是为了方便起见。内生变量是指被所考虑的模型解释的变量,而外生变量是指没有被模型解释的变量。

MMT学者认为,说“货币是内生的”就等于说中央银行无法控制货币数量。事实并非如此。它只是表明,为了控制货币存量,中央银行必须允许汇率和利率等变量的变动。

只要美联储的目标利率是固定的,例如2.25%,它就没有独立调整基础货币的能力。但如果中央银行希望增加货币基础,他们只需参与公开市场购买,同时降低目标利率即可。在这一点上,MMT人士会认为,任何将更多基础货币强行注入经济的尝试都会迅速将利率降至零。但事实并不一定如此,因为MMT学者往往会忽视自然利率的作用。

经济学家通常将自然利率定义为能够实现宏观经济平衡的短期利率。为简单起见,将自然利率定义为使美联储实现2% 通胀目标的利率设定。这一利率有时被视为政策不变,但事实并非如此。如果美联储之前的政策过于紧缩,导致了严重的经济衰退,那么实现2%的通胀目标所需的利率设置就会低于之前的扩张性货币政策。自然利率的变动有很多原因,包括与货币政策有关的因素。在经济衰退期间,自然利率几乎总是下降。

不幸的是,自然利率会随着时间的推移而变化这一事实并不像许多人想象的那样。与MMT学者的假设相反,向经济中注入新的基础货币可以很容易地提高自然利率和实际市场利率。出现这种情况是因为货币刺激会同时推动通货膨胀和(短期内)实际GDP的增长。由于收入效应和费雪效应,通胀和/或繁荣的经济会有更高的自然利率。

在之前的思想实验中,美联储在1998年突然将货币基础增加了一倍,MMT人士会认为这一行动会立即将利率降至零。但至少同样可能的是,这一行动会产生极高的通货膨胀,从而将利率推高到两位数。在拉丁美洲和其他地区,有许多货币供应量快速增长与高通胀和高名义利率相关联的例子。

收入效应也相当重要。在经济衰退期间,利率往往会下降,因为用于投资支出的借贷减少了。MMT学者认为这种下降代表了“货币政策”,但即使在美联储成立之前,经济衰退期间的利率也会下降。由于MMT学者认为所有利率变动都代表货币政策,他们甚至否认积极的“IS冲击”(如房地产繁荣或科技繁荣)会推高利率。以下是MWW(第464页):

“货币供应量由内生决定这一事实意味着,在政策利率下,LM曲线将是水平的。因此,利率的所有变动都是由中央银行设定的,而资金则根据需求以该利率弹性供应。在这种情况下,IS曲线的变动不会对利率产生影响。从政策角度来看,这意味着中央银行可以通过增加货币供应量来解决失业问题的简单概念是错误的。”

MMT学者再次误解了内生性的概念,因为最后两句话与前两句话并无关联。因为中央银行的目标是通胀,所以投资冲击会导致中央银行调整利率目标,以避免达不到通胀目标。这就是为什么商业周期的变化确实会影响利率。

事实上,即使在中央银行调整其官方利率目标之前,市场利率也会做出反应。因此,2016年11月唐纳德·特朗普的当选立即导致市场利率上升,因为投资者期待着他提出的企业减税政策的影响。声称央行决定利率走势,就好比声称在游行前跑出来的小男孩决定了城市游行的路径。

在第2部分,我将说明相对于其他学派,MMT在意识形态谱系中的位置。在许多问题上,MMT都处于意识形态谱系的一个极端,芝加哥学派的经济学家,如米尔顿·弗里德曼则处于另一个极端。最后,我将探讨为什么MMT学派难以向其他经济学家传达他们的观点。

注释:

[1] Brad DeLong, Is “Modern Monetary Theory” Modern or Monetary or a Theory? Delong, 2011/04.

[2] William Mitchell, L. Randall Wray, and Martin Watts. Macroeconomics. Red Globe Press, 2019.

[3] Paul Krugman, “Bans and the Monetary Base–Wonkish” The New York Times, August 16, 2013.

[4] Even MMTers concede that the Fed can control the monetary base when interest rates are zero, or interest is paid on bank reserves; I focus on the positive interest rate case because this is where MMT views are most distinctive relative to those of mainstream economists.

注:本文原题目“Understanding Modern Monetary Theory: Part 1”,观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}