作者:Scott Sumner

时间:2023年12月17日

首先,我们需要明确“财政政策”的含义。从某种意义上说,政府总是在施行财政政策,因为它们总会有一定程度的支出和税收。但是,当人们讨论财政政策更合适还是货币政策更合适的问题时,他们想到的是更具体的东西。真正的问题是,财政政策是否应该用于控制总需求水平。

我认为,货币政策应始终设定在总需求的预期增长与政策目标相持平的位置。(在美国,这一目标可能是4%的NGDP增长率,当然也可能是其他目标。)如果中央银行制定了适当的货币政策,那么酌情制定财政政策的作用就不存在了。到此为止。

中国应制定从成本-效益角度来看合理的税收和支出政策,而无需考虑对名义支出的影响。然后,货币政策制定者在调整政策工具(货币基础、利率、准备金要求、汇率等)时,应将财政政策考虑在内。

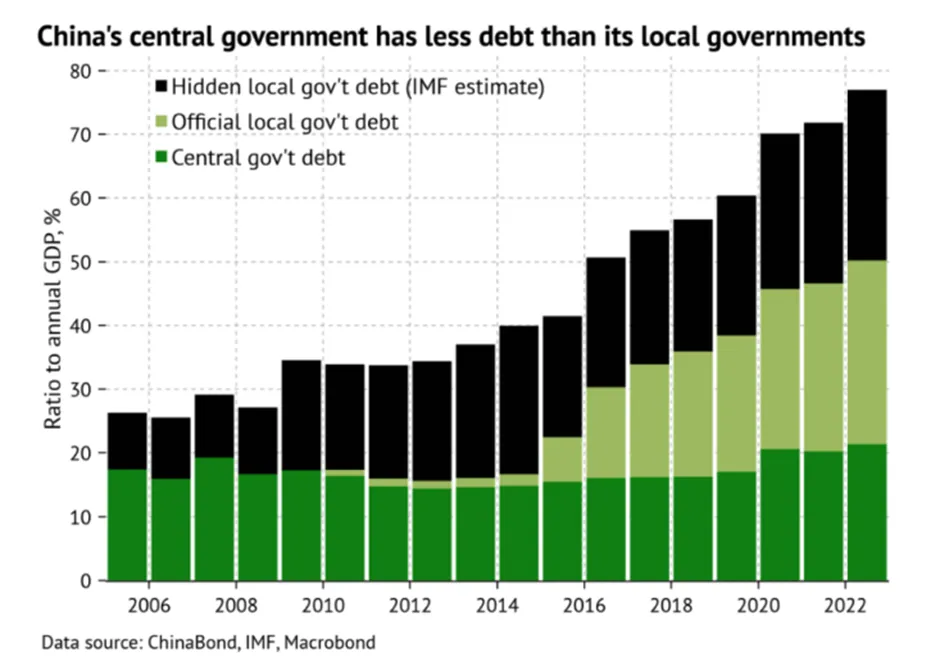

美国等西方国家愚蠢地利用财政政策来增加支出,这已成为公共债务的定时炸弹,将在未来几十年造成经济困境。诚然,中国的中央政府债务占GDP的比重相对较低,但正如巴特森(Batson)在最近的一篇博文中指出的,中国的地方政府债务实际上就是中央政府的债务:

“如果中国是一个联邦制国家,那么这一区别是合理的:即,中央政府和地方政府是独立的实体,有明确的宪法和法律规定的角色及独立的财政。但中国不是联邦制国家,地方政府也不是独立于中央政府的。整个中国只有一个政府,地方政府只是这个国家授权的代理人。”

他提供的图表显示了一个令人担忧的趋势:

当公共债务过高时,政府被迫提高扭曲性税收(distortionary taxes),或采取其他低效办法,如恶性通货膨胀。相比之下,货币刺激不会导致公共债务增加,因此其成本低于财政刺激。

现在让我们考虑一下人们主张财政刺激的三个案例。每种情况下的论点都是错误的:

第一种情况:非零下限经济(not at the zero lower bound)

在中国,利率仍然远高于零。在这种情况下,货币政策无法有效刺激名义支出这一论点是站不住脚的。即便如此,大多数西方专家似乎还是建议采取财政政策。我不知道这是为什么。

第二种情况:名义利率为零,并有望永远保持在零的经济

在这种情况下,中央银行应该用新创建的零利率基础货币(zero-interest base money)回购所有仍在支付正利率的现有政府债券,然后开始购买其他资产以提高名义收入。正如伯南克(Ben Bernanke)曾经指出的那样,这样的政策显然是有效的:

“为了反驳这种(悲观的)观点,我们可以基于我以前的观点,运用归谬法论证:即货币发行必须影响价格,否则印钞将会创造无限的购买力。假设日本央行印制日元并用来购买外国资产。如果日元不因此贬值,如果对日本商品或资产没有相互需求(这将推高国内价格),那么原则上有什么能阻止日本央行无限量地收购外国资产,让外国人除了持有闲置的日元余额外一无所有呢?显然,这不会在平衡状态下发生。”

第三种情况:名义利率为零,但预计未来会升至零以上的经济

在这种情况下,中央银行应该采取“水平目标制”(level targeting),承诺一旦利率升至零以上,名义支出就会回到目标路径。保罗·克鲁格曼(Paul Krugman)、迈克尔·伍德福德(Michael Woodford)和高蒂·埃格特森(Gauti Eggertsson)等人的研究表明,当流动性陷阱不是永久性的时,这种前瞻性指导是利率零下限时的最优政策。

然而,对于名义利率仍然为正的中国来说,这依然是一个悬而未决的问题。中国的政策制定者应该看看美国和欧洲所犯的错误,避免重蹈覆辙。

注:本文原题目“Why Not Fiscal Policy?”,观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号