《经济学人》最近一篇文章,讨论了日本可以为中国提供哪些有益的教训。日本可以提供一些教训,这是正确的,但不幸的是,人们往往吸取了错误的教训:

“辜朝明本人强调中日之间存在一个“巨大”差异。当日本陷入资产负债表衰退时,日本国内没有人为这个现象命名,也没有人知道如何应对。辜朝明说,今天,许多中国经济学家正在研究他的想法(即资产负债表衰退)。

他的药方很直接。如果在低利率环境下,家庭和企业不会借贷和消费,那么政府将不得不借贷和支出。财政赤字必须足够高,直到私营部门的资产负债表得到完全修复。辜朝明说,如果中国政府吸收了他的建议,可以在20分钟内解决问题。

不幸的是,中国迄今对此反应较慢。中国的预算赤字,广义上包括各种地方政府借贷,今年已经收紧,加剧了经济衰退。中央政府有更多的借贷空间,但似乎不愿意这样做。这是一个错误。如果政府推迟支出,它可能不得不增加支出。具有讽刺意味的是,中国有陷入长期衰退的风险,不是因为私营部门有意清理财务问题,而是因为中央政府不愿意让自己的资产负债表变得足够肮脏。”(引自《经济学人》)

换言之,辜朝明及《经济学人》在呼吁中国犯下美国近年来犯下的同样错误:鲁莽和不负责任地增加财政赤字。

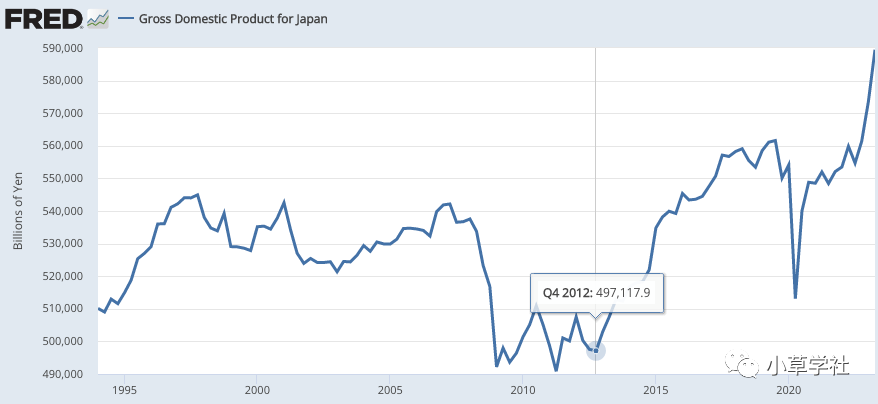

日本在1994年至2012年期间出现了巨额预算赤字,部分地是因为受到了西方经济学家的影响。这项政策是一次惊人的失败,日本的总需求增长可能是20多年来各国中最疲软的,至少在发达国家中如是。截至2012年底,日本的名义GDP实际上低于1994年初:

2013年初安倍首相上任时,他拒绝了凯恩斯主义的这一失败建议,转而采取货币刺激。在接下来的11年里,日本的名义GDP增长了近20%。即使这个数字也太低了——安倍本应该盯住名义GDP水平——但这比以前有了很大的进步。伴随国家销售税的几次大幅提高,财政政策实际上变得更加紧缩。国债的增长急剧放缓。

日本也存在明显的供给侧问题。一个教育水平和社会凝聚力如此之高的国家,其人均GDP应该接近德国或荷兰,而不是西班牙或意大利。因此,货币政策并不能解决日本的所有问题。

同样,中国也存在一些供给方面的问题。一些资源需要重新用于更具生产力的用途,如高科技投资和消费。

但是,如果中国真的陷入了需求短缺的境地,解决方案就不是财政刺激。相反,中国需要一种“无论什么办法”(whatever it takes)的方法来使用货币政策来维持名义GDP的充分增长。一旦总需求问题得到解决,就更容易解决供应方面的问题。

不存在资产负债表衰退这回事。不良的资产负债表通常是货币政策的结果,不充分的货币政策大幅减缓了名义GDP的增长,导致了金融困境。当资产负债表出现问题时,自然利率往往会下降。如果央行以利率为目标,这将导致无意中收紧货币政策。经济衰退的原因(糟糕的资产负债表)往往是症状。根本原因是不充分的货币政策导致名义GDP增长过少。

即使资产负债表问题与名义GDP增长放缓无关,货币政策仍需要调整,以防止自然利率的下降蔓延到总需求的更大范围下降。

本文翻译自Scott Sumner教授博客 Money Illusion 2023年9月29日文章

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号