作者:斯科特·萨默纳(Scott Sumner)

日期:2025年5月3日

首先先做一些说明:

软着陆的概念有点模糊。不同人对于我对当前形势的看法可能会有不同意见。

我知道在这个时候宣称取得成功有点奇怪,因为很多人由于贸易战而担心近期会出现经济衰退。对于2025年是否会出现经济衰退,我持中立态度,但即便真的出现衰退,我认为在这个有趣的时间节点评估一下当前的经济状况也是很有意义的。

因为我最近吸引了很多新读者,所以在这篇文章的第一部分,我会回顾一下我之前关于美国经济周期中奇怪地没有出现软着陆和小型衰退的观点。然后,在文章的第二部分,我会讨论过去五年的情况。

第一部分:美国情况很奇特

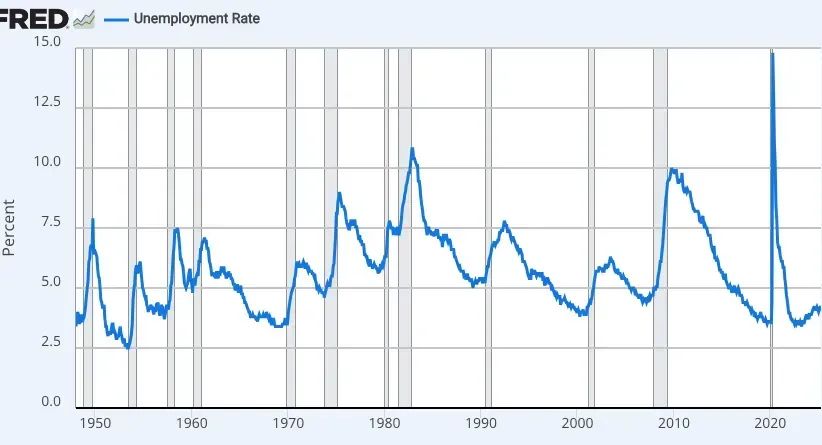

美国的经济周期很奇特。你可能会预期偶尔出现经济衰退,随后是经济复苏,接着是一段较长时间的正常时期(比如至少三年)。很多其他国家都呈现出这种模式。但在美国,只要不出现通货膨胀大幅上升,我们就从未经历过这种模式。几乎在每一种情况下,失业率一停止下降,经济就几乎马上陷入衰退。直到现在……

你可能还会预期小型衰退比大规模衰退更为常见,就如同小地震比大地震更为频繁,或者个人谋杀案远比大规模谋杀案更为普遍一样。很多其他国家确实会经历小型衰退。但美国却从来没有过,一次都没有。至少如果你把小型衰退定义为失业率从周期性低点上升1.0个百分点到2.0个百分点之间,然后又开始下降的一段时期的话,美国确实没有经历过。

在每一次经济衰退(灰色区域)中,失业率从之前的周期性低点上升幅度都超过2.0%,尽管在某些情况下,失业率要到下一轮经济扩张初期才达到峰值。你不会看到失业率上升1.0%、1.5%或者2.0%然后又开始下降的情况。没有小型衰退。

之前有过一次这样的情况,即失业率降至非常低的水平后,经济持续扩张了三年多,但在这个时期(1966年至1969年)出现了通货膨胀大幅上升。在理想的软着陆情况下,失业率会降至接近周期性低点,并在那里维持数年,同时不会出现通货膨胀大幅上升。

我一直觉得这种模式非常奇怪,部分原因是我本以为偶尔会出现小型衰退和软着陆,另一部分原因是其他国家确实经历过这些情况。为什么美国如此与众不同呢?

[顺便说一下,正是这种奇怪的模式使得著名的萨默斯法则(Sahm’s Rule)在美国如此有效。早在2011年,我就提出,当失业率从周期性低点至少上升0.6%时,经济衰退总会发生。但在最近的这次经济扩张中,我的法则和萨默斯法则都被打破了,因为失业率上升了0.8%,却没有出现经济衰退。甚至连小型衰退都没有。]

第二部分:我们是如何实现软着陆的?

在2010年代后期,我曾乐观地认为美国即将迎来首次软着陆。我仍然认为,如果不是因为新冠疫情,我们本会实现软着陆。新冠疫情之后,我变得非常悲观,甚至怀疑自己是否能活到看到美国首次软着陆的那一天。但新冠疫情后的经济复苏速度比几乎所有(除了拉尔斯·克里斯滕森之外)经济学家预期的都要快,到2022年3月,失业率降至3.7%。当然,快速复苏在一定程度上是由于过度的刺激措施(包括货币和财政刺激)。但随后我们又得到了另一个出乎意料的好结果;到目前为止,在没有引发经济衰退的情况下,高通货膨胀率降下来了。

在这个周期中,失业率在2023年4月达到了最低点(3.4%),然而24个月后我们仍然没有陷入经济衰退(上个月新增了17.7万个就业岗位)。此前,在失业率达到周期性低点后,我们从未在超过16个月的时间内不出现经济衰退。

所以现在情况就是这样。3月份,12个月的个人消费支出(PCE)通货膨胀率仅为2.3%,略高于目标水平。失业率略微上升至4.2%,但仍然处于相对较低的水平。看起来我们实现了软着陆——这是美国历史上最好的宏观经济成果。当然,几乎没人这么认为。支持 “让美国再次伟大”(MAGA)理念的人认为拜登执政下的经济很糟糕,而民主党人则担心特朗普目前正在破坏经济。

拜登确实过度刺激了经济并导致了通货膨胀过高,而特朗普的贸易战也确实对经济构成了威胁(尽管最近的消息表明他可能在退缩,也许是因为担心关税可能会引发经济衰退)。但如果你暂时抛开政治因素,美联储似乎真的实现了美国的首次软着陆,或者至少非常接近(如果你非要挑剔2.3%的通货膨胀率不是2.0%的话)。

那么他们是怎么做到的呢?美联储是如何在不引发经济衰退的情况下降低通货膨胀率的呢?我认为有三个因素:

1. 美联储的公信力在一定程度上控制住了工资通货膨胀。

2. 移民潮是一次积极的供给冲击。

3. 名义国内生产总值(NGDP)增长已逐渐放缓。

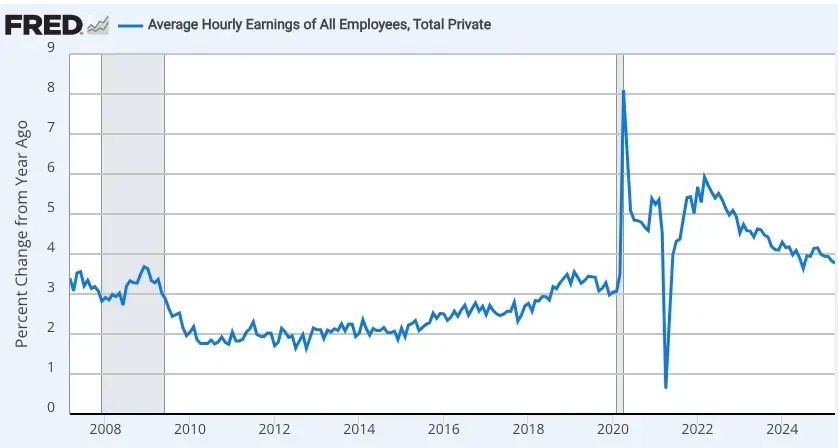

我们逐一来看。以下是平均时薪的12个月增长率:

在2007年以及2019年,工资增长率在3.0%到3.5%之间,对于一个以2%的物价通货膨胀为目标的充分就业经济体来说,这是正常水平。忽略2010年代初期由于大衰退(the Great Recession)导致的低工资通货膨胀。同时也忽略2020年的工资增长峰值和2021年的下降峰值;这些都是 “构成效应” (composition effects)的结果。即使没有单个工人的工资发生变化,在新冠疫情这样的时期,由于大量低薪服务行业工人被解雇,平均工资也会上升,而在疫情之后则相反。

相反,我们关注2021年至2022年的过度刺激是如何导致2022年年中工资通货膨胀率达到6.0%的峰值的。美联储必须通过逐渐减缓名义国内生产总值的增长率,将这种通货膨胀率降回到3.0%到3.5%左右。到目前为止(但愿好运持续),他们做到了。过去12个月的名义工资通货膨胀率仍接近3.8%(有点高),但过去6个月仅为3.3%,过去3个月为2.6%,过去一个月为2.0%。我们几乎成功了。

我们的教科书是从物价通货膨胀和失业率的角度来描述菲利普斯曲线的,但菲利普斯本人使用的是工资通货膨胀,这才是我们应该关注的正确变量。基本的宏观经济问题在于,名义工资具有粘性,因此名义国内生产总值增长率的波动往往会导致就业和产出的波动。就是这么简单。

美联储在几个方面也很幸运。几十年相对较低的通货膨胀率让年轻工人忘记了20世纪70年代的情况。2021年至2023年的物价上涨被认为至少在一定程度上是暂时的,因此工资通货膨胀率的上升幅度没有物价通货膨胀率或名义国内生产总值增长率那么大。但另一个重要因素是移民潮,当经济因过度的需求刺激而过热时,移民潮提供了急需的额外劳动力。

我不想在这篇文章中讨论移民问题。因为对法治的担忧或对我们文化的影响而对移民潮感到愤怒是完全可以理解的。那是另一个话题。但从纯粹的宏观经济角度来看,移民潮是2020年代初期美国经济强劲表现的一个主要贡献因素。通过抑制名义工资增长,移民使得在不引发经济衰退的情况下降低通货膨胀率变得容易得多。

总而言之,美联储在移民问题上很幸运,但它也消耗了一些公信力资本(这可能会在下次产生不利影响)。美联储在逐渐减缓名义国内生产总值增长方面确实做得很好。运气和技巧都起到了作用(是的,我又给出了那种模棱两可、“一方面……另一方面……”的分析)。

在解放日(Liberation Day)之后我的第一篇文章中,我以如下观察作为开头:

关税可能会降低。我会讨论拟议关税的影响,但这些不应被视为对其对经济影响的无条件预测。(顺便说一下,市场似乎预期会出现一定程度的滞胀。)

在随后的文章中我也重复了这一警告。如今,我认为我的谨慎看起来很明智。

在解放日之前的几周里,市场似乎认为特朗普的贸易政策有点糟糕,但有特朗普的 “保底” 措施。然后有一段时间,投资者们认为 “天哪!也许特朗普是认真的。” 现在他们又回到了认为特朗普的贸易政策有点糟糕,但有特朗普的 “保底” 措施这种想法上。他们认为他会在一定程度上退缩——也许会把关税降至10%。

当然,这种看法也是暂时的,几周后可能看起来会很愚蠢。

第三部分:从软着陆中得到的教训

那么我们能从这次软着陆中学到什么教训呢?其实没有什么是我们本不应该已经知道的,除了美国人不关注世界其他地方的情况这一事实。澳大利亚最近有29年没有出现经济衰退,如果不是因为新冠疫情,这个时间还会更长。英国在21世纪初实现了软着陆。周期性的经济衰退并非不可避免——它们大多是由名义冲击,即糟糕的货币政策引起的。新冠疫情是个例外,而不是常态。甚至2008年的大衰退也是由名义国内生产总值增长率的大幅下降引起的,从正5%降至负3%。

经济衰退不仅不是不可避免的,而且也不是人们所希望的。它们当然并不代表经济在自我 “清除过剩”。如果我们真的出现了经济过热等过度行为,合适的惩罚应该是经济繁荣——也就是说,每个人都应该努力工作。

有了合理的货币政策,就有可能使名义国内生产总值(NGDP)的增长率接近4%,尤其是如果我们实行水平目标制(level targeting)的话。我们目前还没有做到这一点,但正在逐渐接近。而且,即使贸易战在2025年把我们推向一场轻度衰退,我仍会坚持这一观点。特朗普的政策是我一生中见过的总统所犯下的最严重的宏观经济政策错误,然而,目前仍不清楚这是否会导致哪怕是一场轻度的衰退。

一个国家承受得起很多损害。——亚当·斯密

There’s a great deal of ruin in a nation. — Adam Smith

附言:我最近告诉评论者,我不确定我们是否已经实现了软着陆。今天的就业报告(尤其是极低的工资通胀率),最终让我得出了结论。但这只是一种主观判断。

注:本文观点代表作者自己,译文仅供研究参考

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}