Furman and Bernanke on NGDP as an indicator

斯科特·萨姆纳

2023年5月25日

戴维·贝克沃斯(David Beckworth)向我介绍了布鲁金斯学会最近举行的一场有趣的辩论。奥利维尔·布兰查德(Olivier Blanchard)和本·伯南克(Ben Bernanke)发表了一篇论文,评估了近期通胀飙升的各种因素,强调了与食品、能源、短缺等有关的供给问题的作用。需要明确的是,他们指出一些供给瓶颈是由于之前过度刺激需求造成的。他们还认为(在我看来是正确的),当通胀嵌入过高的工资增长时,通胀就会从过渡性转变为永久性。最初的通胀激增是相对于工资的价格过高;目前的问题是工资增长过快。

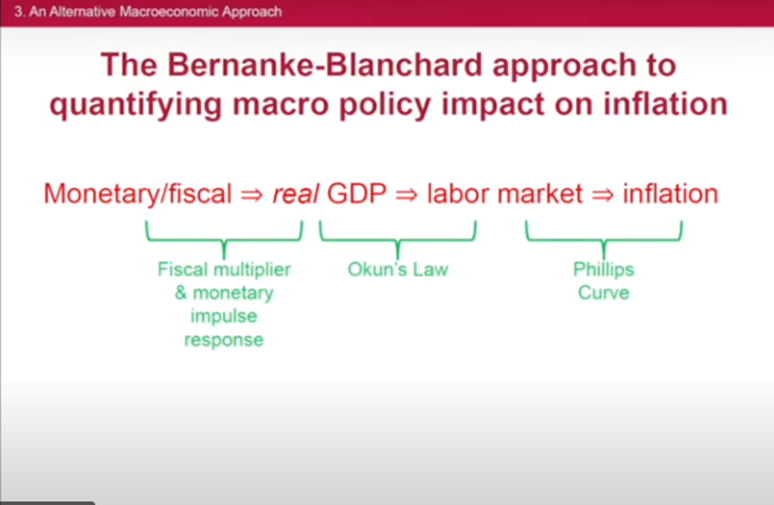

在讨论中,杰森·弗尔曼(Jason Furman)展示了一张幻灯片,显示了他对他们总需求冲击框架的解释:

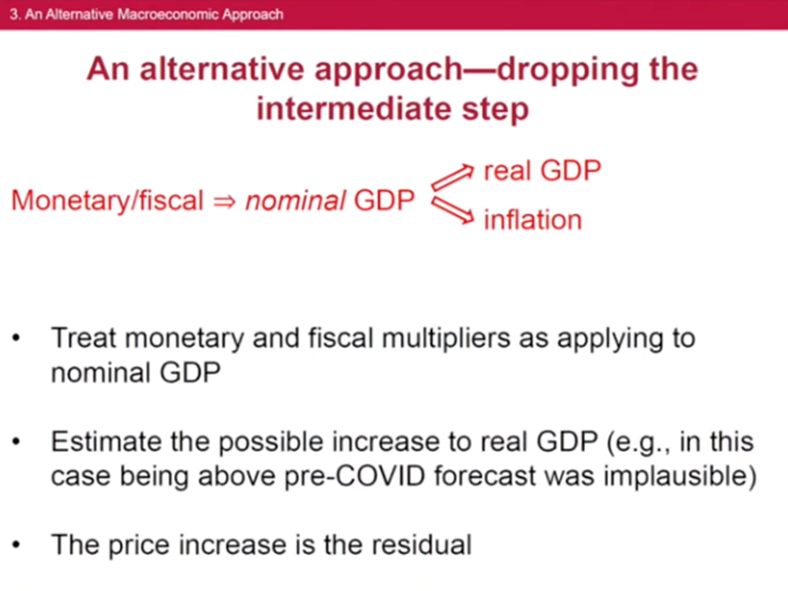

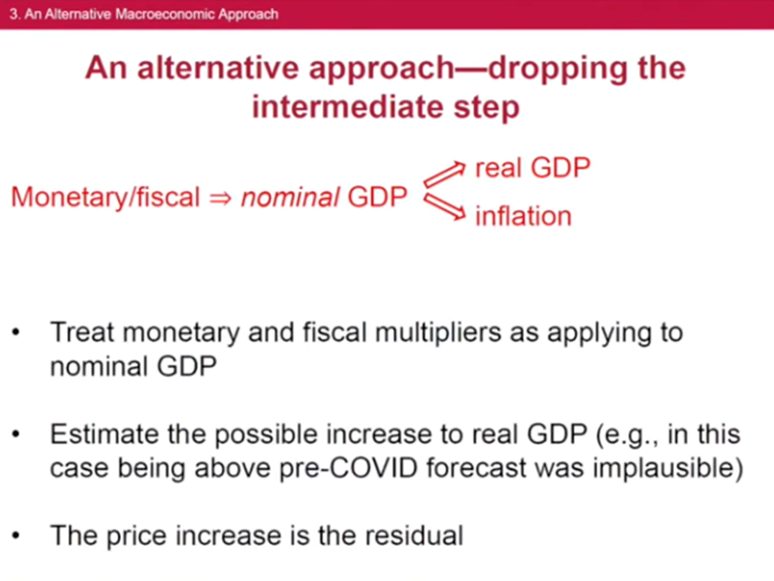

他将其与他所倾向的分析框架进行了对比:

长期读者会认识到,这也是我对需求冲击的首选思考方式。就实际GDP本身而言,它几乎没有告诉我们任何关于需求的事情。相比之下,NGDP是总需求的合理代表。(这并不妨碍学者们偶尔引用实际产出和/或实际消费数据作为“需求”,尽管这是EC101级的错误。)

在随后的讨论中,伯南克反对说,NGDP上升的影响是模糊的,因为我们可以想象AS和AD曲线都向上移动的情况(AS减少,AD增加,产出不变)。他可能是对富尔曼的这张幻灯片做出的反应:

在会计意义上,这看起来像是通货膨胀问题是100%的名义问题,而实际GDP大致与趋势一致。如果我没记错的话,伯南克的论点是,在一个名义国内生产总值增长不那么强劲的反事实中,产出有可能会降低(由于COVID、乌克兰等),我们仍然会经历一些超额通胀(尽管可能比我们实际经历的要少)。

以下是我更喜欢富尔曼方法的原因:在COVID之前失业率约为3.5%,因此经济很可能接近均衡状态。在这种情况下,我们不应该追求快速的NGDP增长,以将失业率降至2019年的水平以下。相反,我们的目标应该是NGDP增长约2%,加上美联储对2019年后RGDP增长趋势的估计。事实上,我们获得了几万亿美元的超额NGDP增长,大约比趋势高出8%。鉴于我们在2020年初已经接近充分就业,如果这种名义支出的快速增长没有造成高通胀,那将是令人震惊的。

这并不意味着伯南克的理论观点不正确。相反,我认为他的观点对这一特定事件的意义可能有限。也许从2020年初到今天,COVID使总供给减少了1%或2%,而强大的需求刺激使产出增加了大致相等的数量,从而使RGDP接近趋势。如果NGDP按趋势增长,产出可能会比当前水平低1%或2%。

似乎难以置信的是,过去三年的总供给变化与8%的需求超调相差无几。这种名义支出的快速增长并不是通胀的必要条件(供给冲击也可以推高消费物价指数),但在我看来,在总供给没有出现某种真正非同寻常的增长的情况下,这几乎是高通胀的充分条件。

因此,虽然伯南克说的没错,NGDP快速上升并不能明确证明需求过剩是近期通胀超调的原因,但考虑到对AS曲线变化的合理估计,8%的NGDP超调似乎极有可能是迄今为止导致高通胀的最重要原因。

富尔曼还就分离供应和需求冲击的困难提出了一些很好的意见。例如,港口拥堵似乎是一个“供应问题”。但大部分拥堵并不是由港口的物理问题造成的。根据Furman的说法,2021年美国港口的进口量远高于2019年。相反,是2021年期间超大的货物需求(部分是由刺激支票(stimulus checks)推动的)造成了港口拥堵。因此,从某种意义上说,即使是“瓶颈”问题,也有一部分是需求过剩,尽管它们看起来像是供应问题。(再说一遍,布兰查德和伯南克在他们的论文中也承认了这个问题。)

在EC101课程中,我们被告知,孤立地考虑P和Y,并不能告诉我们有关供应和需求冲击的任何信息。NGDP则不同。它衡量的是价格乘以产出,或名义总支出。因此,NGDP可以相当直接地解读总需求。NGDP提供了一种简单而优雅的方式来思考经济中的总需求,而不是研究各种部门(食品、能源、服务、劳动力、投资、耐用品、出口等)。

是的,美联储并不直接以NGDP为目标。但对于美联储的双重任务,如果从均衡状态出发,NGDP增长率远高于4%或远低于4%,都是不合适的。2008-09年,我们的增长比趋势(当时为5%)低约8%,而在过去三年中,我们的增长比趋势(当时为5%)高约8%。当NGDP的偏差如此之大时,我们有理由说问题主要出在需求上。

附注:当然,我赞成NGDP目标制,这也是我更喜欢Furman提出的问题的另一个原因。但即使美联储坚持目前的“双重任务”,我也更喜欢他的方法。正如圣路易斯联储主席吉姆·布拉德(Jim Bullard)曾经指出的那样,FAIT(如果相称的话)的影响与NGDP目标水平非常相似。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号