原标题:Why the Fiscal Multiplier is Roughly Zero

Scott Sumner,September 11, 2013

许多观察家对经济从2008年衰退中复苏缓慢感到困惑。在美国,国会在2009年初通过了近8000亿美元的刺激计划,但经济增长仍然疲软。最近,向财政紧缩的政策转变并没有明显减缓经济增长的速度。这似乎与教科书上的凯恩斯模型相矛盾,该模型认为财政刺激对GDP有乘数效应;然而,财政政策似乎比预期的效果要差地多。如下文所述,财政政策无效性是现代中央银行盯住通货膨胀的副产品。

传统的“乘数”方法是基于约翰·梅纳德·凯恩斯的观察,即消费者通常会将其收入增加的一大部分用于消费。政府支出计划和减税政策直接将资金放进消费者的口袋,而不考虑其成本效益如何。如果消费者将其增加的可支配收入的80%用于购买商品和服务,那么工人和企业也将获得额外的收入。收入增加的一部分将被用于消费,从而产生乘数效应,总需求的增长将超过最初的财政支出。乘数代表总支出增加与初始的财政支出增加之间的比率。

财政刺激的保守批评者经常指出,增加的资金必须来自某个地方。如果政府通过借款来增加支出,那么利率可能会上升,这将挤出私人部门在耐用消费品、购置新房和商业项目上的投资支出。尽管挤出效应可能会降低财政刺激的效果,凯恩斯主义者正确地指出,当利率为零时,增加的政府借款不太可能被下降的私人投资完全地抵消,尤其是如果央行将利率保持接近零。

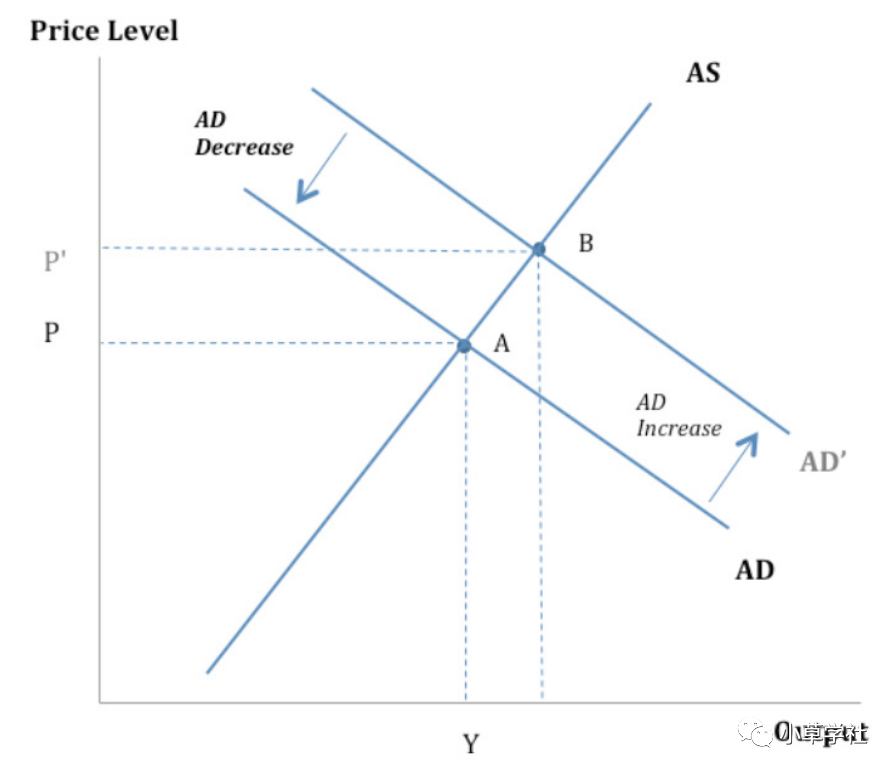

为什么近年来财政刺激的效果如此微弱?毕竟,自2008年底以来,美国的利率一直接近零。最有可能的解释是货币抵消(monetary offset),这是内嵌于现代中央银行政策中的一个概念,但被人们理解得很差。我们可以用初级经济学教科书中的凯恩斯主义总供给和总需求图来形象地描述货币抵消。如果财政刺激起作用,那是通过将总需求(AD)曲线向右移动。这往往会提高价格和产出,因为经济从A点移动到B点,尽管在非常长的时间内,只有价格受到影响。

现在假设央行将通胀目标定为2%。如果财政刺激将AD曲线向右移动,那么价格将倾向上涨。央行必须采取更加紧缩的货币政策,以防止通胀超过2%的目标。紧缩的货币政策将AD曲线向左移动,抵消了财政刺激的效果。这被称为货币抵消。

到了20世纪90年代,这个过程已经被很好地理解,这就是为什么即使许多新凯恩斯主义经济学家也开始对财政政策作为稳定工具失去兴趣的原因。相反,重点转向了央行政策,并制定了复杂的规则,以帮助央行引导经济朝着低通胀和稳定增长的方向发展。最著名的可能是泰勒规则(Taylor Rule),该规则要求央行调整利率,以使通胀率保持在2%附近,以及使产出接近潜在产出。

如果央行正在引导经济,或者更准确地说,名义总量,如通胀和名义GDP,那么财政政策将无法影响总需求。类比一下,想象一下一个孩子试图转动汽车的方向盘。父母可能会紧紧握住方向盘,抵消孩子的推力。即使孩子的行为最初会改变汽车的方向,其他条件不变,父母将以相等的力量反击并纠正这个转向,以保持汽车在道路上。

如果货币抵消在1990年代已经被充分理解,为什么在最近的经济衰退中对财政刺激措施有如此多的支持?似乎许多经济学家错误地认为正常的货币抵消模型不再适用,这是由于三个误解:

一、在2009年初,许多经济学家错误地认为美联储已经用尽了弹药,导致货币政策漂浮不定,或者说被动。

二、一些经济学家告诉我,美联储永远不会试图破坏财政刺激措施,因为美联储也希望看到强劲的复苏。

三、像本·伯南克这样的美联储官员偶尔会公开反对财政紧缩,使得货币抵消似乎更加不太可能。

现在我们知道,当利率降至零时,中央银行并非没有可选择的政策选择。从某种意义上说,这本来就不应该有任何疑问。当日本利率在上世纪90年代降至零时,本·伯南克(当时是一名学者)驳斥了政策在零界限处无效的论点。米尔顿·弗里德曼也是如此。2010年最畅销的货币经济学教科书,由前美联储官员弗雷德里克·米什金撰写,指出当短期利率接近零时,货币政策仍然“非常有效”。我们最近看到日本银行实施了对日元的大幅贬值,尽管短期利率接近零。这与凯恩斯主义的“流动性陷阱”模型相矛盾,该模型认为一旦短期利率降至零,中央银行将无法贬值其货币。可以肯定地说,关于货币无效性的“弹药用尽”观点已经被彻底驳斥。

对货币抵消的另外两个反对意见更难以驳斥。美联储对经济复苏的速度感到失望,并希望过去五年的总需求增长速度更快。这仍然是为什么大多数凯恩斯主义者继续支持财政刺激的核心原因。但仔细检视后,似乎很有可能美联储一直在破坏财政刺激(并抵消最近的紧缩),甚至可能联储自己都没有意识到。

要了解为什么货币抵消仍然有效,可以想一下联邦储备系统官员经常发表的种种声明。我们从来没有听到他们明确表示他们会破坏财政刺激,但我们确实听到他们说将根据经济的健康状况来调整货币刺激的水平。例如,最近的埃文斯规则(Evans Rule)承诺联储将把利率维持在接近零的水平,直到失业率降至6.5%或核心通胀率上升至2.5%以上。因为财政刺激很可能会使这一情况提前发生,它也将导致联邦储备系统提前加息。因此,财政刺激将导致货币政策逐渐收紧。当然,这并不一定完全抵消财政刺激的影响,但这是联储明确承认的一点,即如果财政当局采取更多行动,他们将采取更少行动。

更好的例子发生在2012年末,当时联邦储备系统采取了几项措施,使货币政策更加扩张,包括采纳埃文斯规则和额外的量化宽松(QE),即通过购买债券注入银行储备。为什么联储采取如此大胆的措施?一些联储官员指出,即将到来的财政困境预计将导致大幅增税。可能的支出削减也可能紧跟其后。面临财政紧缩和欧洲经济衰退,联储官员决心采取足够的刺激措施来维持经济复苏。

到目前为止,看起来他们已经成功了。2013年上半年的就业增长速度超过了每月20万个新工作岗位,实际上比2012年的速度更快。这并不是说政府支出的大幅下降不会对度量的GDP产生影响;毕竟,美联储的政策举措是根据他们预计的2012年底的财政紧缩程度来调整的。更大的紧缩将对经济增长产生短期影响,但在较长时间内,美联储制定议程。美联储几乎可以无限制地生产法定货币,而不会产生大规模的预算赤字,这使得货币政策比财政政策更加强大。

由于美联储官员继续强调过度紧缩的风险,货币抵消论对许多经济学家来说似乎是违反直觉的。许多人会问:“你真的认为本·伯南克会抵消财政刺激吗?”但这实际上并没有问对问题。应该问的问题是:“本·伯南克会采取必要措施,使名义支出保持与低通胀和稳增长一致的路径吗?”这大致是美联储的任务。(实际上,任务提到了通胀和就业,但就业和增长密切相关。)真正的问题是,无论财政局势如何,中央银行是否会履行其职责。

从这个角度来看,对财政乘数的估计几乎等同于对中央银行无能的预测。如果美联储在履行其职责,它将抵消财政政策冲击,并保持名义支出以期望的水平增长。本·伯南克会否认进行明确的货币抵消,因为这个术语似乎暗示了接近破坏的行为。但是,如果有人问他:“伯南克先生,美联储会尽力防止财政紧缩导致大规模失业吗?”他会回答“不”吗?

另一个争论围绕美联储是否愿意进行非常规货币刺激。他们似乎对大量进行量化宽松有些不舒服。在我看来,这是反对货币抵消的最好论据。即使他们愿意使用传统工具(如降低短期利率),美联储可能害怕使用这些更极端的措施来抵消财政紧缩,即使这些措施仍然可行。

然而,我们仍然听到美联储官员谈论在经济复苏时削减量化宽松。这意味着在紧缩条件下,他们将进行更多的量化宽松,而如果财政政策更具扩张性,他们将不会这样做。也许甚至在没有完全理解他们在这个复杂的政策游戏中的角色的情况下,美联储的行动非常像一家决心保持稳定的复苏速度,但在通胀或增长加速时会退缩的中央银行。这种政策立场几乎必然导致货币抵消,并在很大程度上解释了为什么尽管2013年财政紧缩加剧,复苏仍然以不紧不慢的速度进行。

这给财政政策留下了什么角色?有效的财政刺激会是什么样子?事实证明,财政政策可以发挥作用,但只能通过供给侧。回到上面讨论的AS/AD图。如果决策者能够增加总供给,那么联储就不会面临通过更紧缩的货币政策抵消财政政策效果的压力。这是因为供给侧减税实际上往往会降低通胀率并提高增长。一个很好的例子是削减雇主端的工资税,这将鼓励雇佣,但不会提高工资或价格。事实上,从企业的角度来看,劳动力成本会下降,而工人的实际收入不会发生变化。一些经济学家认为,对投资收入减税可能也会提高总供给。

如果政府的每个部门都专注于做好自己擅长的事情,政策将最有效。这意味着联储应该专注于稳定的货币条件。在其他地方,我曾经主张货币政策盯住名义GDP的稳定增长路径,来实现稳定的货币条件。通过承诺稳定的支出增长政策,联储可以通过减少当前政策所造成的波动的方式塑造市场预期。这将导致联储在长期内采取更少的激进政策。与此同时,财政当局应该专注于经济的供给侧,创造一个民营经济可以蓬勃发展的环境。试图通过需求侧的财政刺激来发动经济的方式,只会导致政府积累更多债务,而财政政策带来的任何增长则会被央行的货币政策抵消。

参考文献:

John Maynard Keynes, The General Theory of Employment, Interest, and Money (New York: Harcourt, Brace & World,Inc. 1964).

John H. Cochrane, ‘Fiscal Stimulus, Fiscal Inflation, orFiscal Fallacies?’ working paper (Chicago: University of Chicago, 27 February 2009).

Sylvain Leduc, Fighting Downturns with Fiscal Policy, Federal Reserve Bank of San Francisco Economic Letter (San Francisco: 19 June 2009).

Lawrence Christiano, Martin Eichenbaum, and Sergio Rebelo, ‘When is the Government Spending Multiplier Large?’ Journal of Political Economy 119:1 (2011)

Eric Leeper, Nora Traum, and Todd B.Walker, ‘Clearing Up the Fiscal Multiplier Morass,’ NBER Working Paper 17444 (Cambridge, Massachusetts:National Bureau of Economic Research, 2011)

David Romer, ‘What Have We Learned About Fiscal Policy from the Crisis?’ paper delivered at the IMF Conferenceon Macro and Growth Policies in the Wake of the Crisis(March 2011)

Michael Woodford, ‘Simple Analyticsof the Government Expenditure Multiplier,’ American Economic Journal: Macroeconomics 3:1 (2011).

John B. Taylor, ‘Discretion versus Policy Rules in Practice,’ Carnegie-Rochester Conference Series on Public Policy 39 (1993), ~johntayl/Papers/Discretion.pdf.

Brad DeLong, ‘Only Four Ways Out,’The Economists’ Voice 6:2 (2009).

Matt Berman and Niraj Chokshi, ‘Ben Bernanke Has Some Gentle Suggestions for Congress,’ National Journal(17 July 2013).

James Bullard, ‘Death of a Theory,’ St. Louis Fed Review 94:2 (March/April 2012).

Ben Bernanke, ‘Japanese Monetary Policy: A Case of Self-Induced Paralysis?’ working paper (Princeton University, 1999).

Milton Friedman, ‘Reviving Japan,’ Hoover Digest 2 (1998).

Frederic Mishkin, The Economics of Money, Banking andFinancial Markets, 9th ed. (Boston: Addison Wesley,2010), 611.

Scott Sumner, ‘The Case for Nominal GDP Targeting’(Arlington, Virginia: Mercatus Research, Mercatus Centerat George Mason University, 23 October 2012),

出处:Mercatus Center MONETARY POLICY BRIEFS

2013年9月11日

本文由GPT翻译,路乾校对

Scott Sumner授权发表

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}